リバースモーゲージとは?仕組みと利用条件を紹介

リバースモーゲージとは、主に金融機関が扱うローン商品の一種です。

リバースモーゲージは自宅を担保にして資金を借り入れられ、毎月利息分のみを支払えば、自宅に住み続けられる仕組みになっています。

リバースモーゲージを利用するにはどのような条件が必要になるのでしょうか?

リバースモーゲージと仕組みが似ている「リ・バース60」との違いについても詳しく解説します。

リバースモーゲージとは?仕組みも解説

リバースモーゲージとは、自宅を担保に資金を借り入れして、そのまま持ち家に住み続けられるローン商品の一種です。

リバースモーゲージを利用して自宅に住み続けているときには、利息分のみを支払うことが必要です。

リバースモーゲージを利用して借り入れた人が死亡したときには、担保となっている自宅を処分し、借入金を返済する仕組みとなっています。

リバースモーゲージで借り入れできる額は、自宅の評価額の50~80%程度を上限となっているのが一般的です。

借り入れたお金を受け取る方法としては、一般的に以下の3つのパターンがあり、金融機関の商品によって違いがあります。

- 一括でまとめて受け取る

- 定期的に一定の金額を受け取る

- 契約金額の範囲内で必要なタイミングに必要な金額を受け取る

借入金を返済する方法としては、主に以下の方法が可能です。

- 契約者が亡くなった後に担保となっている自宅を売却して一括返済に充てる

- 相続人の手元資金や相続財産などの自己資金で返済をする

リバースモーゲージの利用条件をチェック

リバースモーゲージの利用条件は、金融機関によって違いがあります。

リバースモーゲージには一般的に年齢制限があり、若くても50歳以上、おおむね60歳以上に設定されているケースが多いようです。

リバースモーゲージの使い道は基本的に自由ですが、主な使い道としては以下が挙げられます。

- 老後の生活資金や医療、介護費用

- 住宅ローンの残債の支払い(住宅ローンの借り換え)

- 新居への住み替え

- 老人ホームの入居一時金

- 自宅のリフォーム費用

- 趣味やレジャーへの活用

- 子どもや孫の支援 など

リバースモーゲージは、住まいに関する使途に限定したものから、事業用資金や投資資金目的以外であれば原則自由となっているものまで、幅広い使い道に対応しています。

融資条件には、単身か、夫婦で居住しているかなどの同居家族構成の条件が決められていることもあります。

「リ・バース60」とリバースモーゲージとの大きな違いは「資金使途」の自由度

「リ・バース60」とは、住宅金融支援機構と提携している金融機関が提供する、満60歳以上の人向けのリバースモーゲージ商品です。

リ・バース60はリバースモーゲージと同じく、毎月の返済は利息のみで済みます。

借り入れた元金については、利用者(被相続人)が亡くなったときに、担保物件(住宅および土地)の売却により返済するか、相続人から一括返済するかのいずれかを選択する点もリバースモーゲージと同じです。

リ・バース60とリバースモーゲージの最大の違いは「資金使途」の自由度です。

リバースモーゲージの使い道は自由なため、生活資金として使うことができます。

一方のリ・バース60の場合は、生活資金として利用できません。使い道はリフォーム・建て替え・住み替えなどの住宅に関するための資金に限られています。

リバースモーゲージとリ・バース60の違い

| リバースモーゲージ | リ・バース60 | |

|---|---|---|

| 使い道 | 自由。生活資金にも利用できる | 住宅に関連する使途のみ |

| 申込年齢 | 金融機関によって異なる。おおむね50歳~60歳以上 | 60歳以上 |

| 担保評価額 | 自宅の評価額の50~80%程度が上限 | 自宅の評価額の50%または60% |

| 借入限度額 | 金融機関によって違う | 8,000万円まで |

| 返済 | 利息分のみ毎月返済 | 利息分のみ毎月返済 |

その他の違いとしては、年齢が挙げられます。

リバースモーゲージは取扱金融機関などによって違いがあり、50歳でも利用できるところもありますが、リ・バース60は60歳以上が利用可能となっています。

担保の評価額についても、リバースモーゲージは80%程度までが上限となっていますが、リ・バース60は最高で60%までです。

リバースモーゲージを利用している人は増えている

リバースモーゲージを利用している人は増えているといわれていますが、なぜ増えているのでしょうか?

また、どういった人がリバースモーゲージを利用しているのでしょうか?

さらに、リバースモーゲージはどのような使い道のために借りているケースが多いのでしょうか?

住宅金融支援機構の調査データをもとに解説します。

リバースモーゲージの利用が増えている理由

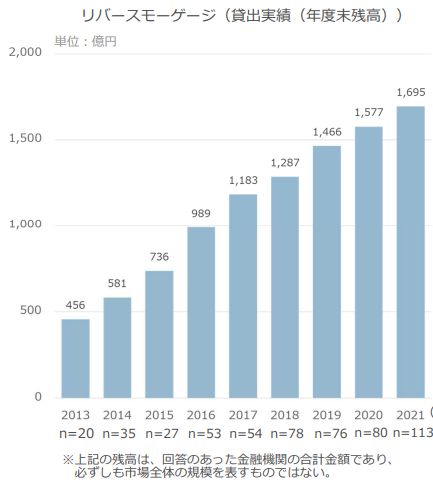

まずはリバースモーゲージの利用がどれくらい増えているのか、住宅金融支援機構の「2022年度 住宅ローン貸出動向調査」をもとに見ていきましょう。

参照:住宅金融支援機構公式サイト「2022年度 住宅ローン貸出動向調査」

参照:住宅金融支援機構公式サイト「2022年度 住宅ローン貸出動向調査」上記のデータは、2013年度から2021年度までのリバースモーゲージの年度末の貸出残高をグラフ化したものです。

2013年度の残高は456億円でしたが、貸出残高は毎年増え続け、2021年度の残高は1,695億円までに増えています。

多くの人がリバースモーゲージに関心を持ち、利用していることが見て取れます。

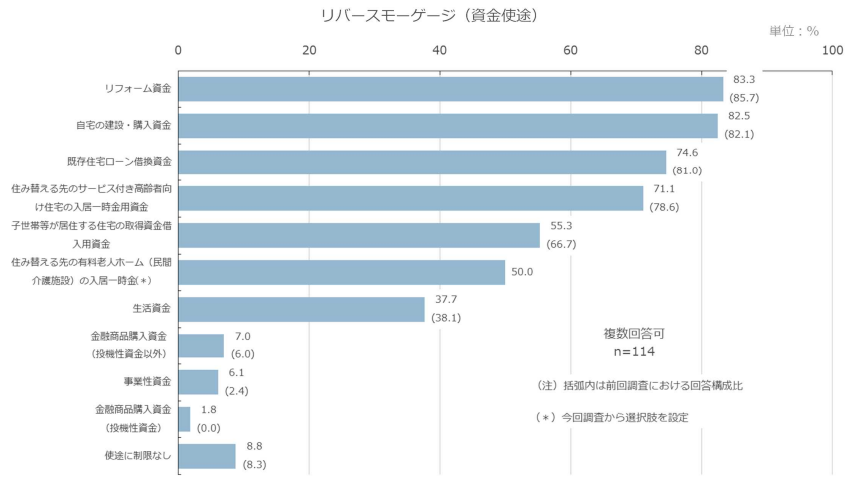

続いて、リバースモーゲージの使い道がどのようになっているのか、確認しましょう。

参照:住宅金融支援機構公式サイト「2022年度 住宅ローン貸出動向調査」

参照:住宅金融支援機構公式サイト「2022年度 住宅ローン貸出動向調査」リバースモーゲージの資金使途で最も多いのが「リフォーム資金」です。

続いて「自宅の建設・購入資金」「既存住宅ローン借換資金」といったように、使い道の多くが住宅に関することです。

ただし中には、リバースモーゲージを「生活資金」として活用する人も一定数いることが上記の調査でわかります。

なぜリバースモーゲージの利用はやばいと言われる?

リバースモーゲージをネットなどで検索すると、「やばい」といった言葉が出てくることが多いです。

リバースモーゲージに対して抵抗感を持っている人も少なくないものと思われます。

ここでは、リーバースモーゲージの何が「やばい」のか、リバースモーゲージについて「やばい」のはどのような部分なのかについて解説します。

リバースモーゲージの利用は本当にやばい?

リバースモーゲージが基本的に考えられる「やばい」の正体は、イメージであったり、口コミによるものが原因と考えています。

リバースモーゲージの仕組みを正確に理解せずに利用してしまうと、後々トラブルになってしまうことがあります。それこそが、リバースモーゲージの「やばい正体」なのです。

例えば、祖父母などの被相続人がリバースモーゲージを利用した場合、被相続人が死亡した後、子や孫などの相続人が担保に入れた住宅を相続するためには、被相続人が借り入れた元金を相続人が一括で返済しなければなりません。

相続人が元金を一括で返済できなければ、相続財産である住宅が処分・売却されます。

そうなると、相続人間で「争族」が起きる可能性も否定できません。

つまり、「リバースモーゲージは相続でもめる=リバースモーゲージの利用はやばい」というイメージが強いのではないかと考えられるのです。

リバースモーゲージのやばさを許容して利用できるのはどんなケース?

ここからは、リバースモーゲージの「やばさ」を許容してでも利用したほうがいいのはどんなケースなのかについて解説します。

大切なのは、将来の相続人全員が納得してリバースモーゲージの利用に合意することです。

住宅の所有者(被相続人)としては、自分の財産だから自由にしたいと思うかもしれませんが、所有者の生活の面倒を見てくれるのは相続人となる子や孫などです。

相続人の意見を聞かないでリバースモーゲージを利用するのはトラブルを生むことになります。

将来の相続人がリバースモーゲージの利用に同意しているなら、相続問題が起きるやばい状態は回避できる確率は高くなります。

また、複数の不動産があり、必要のない不動産を処分したいケースについても、リバースモーゲージの利用価値があります。

相続が発生すると、相続する不動産の手続きが煩雑であるだけでなく、不動産の登記移転などの諸費用もかかってしまいます。

このような場合、リバースモーゲージを利用することで、手続きの負担を軽くする効果も期待できます。

リバースモーゲージのメリット・デメリット

ここまではリバースモーゲージの仕組みや「やばさ」について解説してきました。

ここからはリバースモーゲージのメリットとデメリットについて、ポイントを絞って解説していきます。

メリット1:自宅に住み続けながら資金の借り入れができる

まず挙げられるメリットは、自宅を担保に入れつつも住み慣れた自宅に住み続けながら、資金の借り入れができるということでしょう。

どういう形にせよ慣れ親しんだ自宅に住み続けることができれば、ここまで築き上げたコミュニティに参加し続けられ、大きな安心にもつながります。

ただし、金融機関によっては、「住宅関連資金」のみの利用しか認めておらず、「生活資金」としては使えないリバースモーゲージもありますので注意が必要です。

メリット2:毎月の支払いは利息のみ。老後の生活における支出を減らせる

通常の住宅ローンの場合、毎月の返済時には元金にあわせて利息も返済します。

一方、リバースモーゲージの場合では、毎月の返済は利息のみでOKですので、住宅ローンと比較して毎月の返済負担を軽減できます。

毎月の返済負担が軽くなれば、生活や趣味などにまわせる余裕資金が生まれるというメリットがあります。

なお、金融機関によっては、利息分を借入残高に組み入れることで、毎月の利息の支払いがないリバースモーゲージもあります。ただしこういった商品の場合、借入限度額が少なく設定されているケースが多いので、注意が必要です。

メリット3:元金の返済は、借りた人が死亡した際に現金一括か、自宅売却のいずれかを選べる

リバースモーゲージの元金返済の選択肢は2つあります。

一つが、利用者が住んでいた自宅を残したい場合には、相続人が他の相続財産や自己資金などの現金を一括で返済すれば、自宅を残せるという選択肢です。

二つ目が、返済資金を用意できない場合には、自宅を売却処分の選択肢を選ぶことで、完済扱いとする選択肢です。

リバースモーゲージの利用者が亡くなったときの状況に応じて、上記の2つの選択肢のいずれかを選ぶことができます。

デメリット1:所有不動産の価値がないと利用できないケースがある

リバースモーゲージは、自宅を担保に資金を借り入れられますが、どの物件でも対象になるわけではありません。

融資を受ける前に、金融機関では審査と物件の査定を行います。

物件の査定を経て、不動産としての担保価値がないと判断されてしまうと、リバースモーゲージが利用できないケースがあります。

不動産の価値が下がってしまうと、融資が受けられたとしても借入限度額が減額される可能性があります。

デメリット2:相続人の負担が重くなる可能性がある

リバースモーゲージの商品によっては、担保となる物件の価値が下がってしまったときには、自宅を売却処分しても借入金が残るリスクもあります。

その場合は、将来の相続人が残りの借入金を返済しなければならないこともあり得ます。

また、リバースモーゲージの利用者(被相続人)が亡くなったとき、相続財産である不動産が処分されることで、相続人間で「争族」が起きる可能性も否定できません。

デメリット3:利用できる物件のエリアに制限がある場合が多い

リバースモーゲージは、都市銀行などでも取り扱いがあるため、誰でもどの地域でも利用できると考えている人は少なくないようですが、現状は違います。

例えば、大手の都市銀行や信託銀行の場合、リバースモーゲージの利用対象となっている物件は、日本の三大都市圏(首都圏、近畿圏、中京圏)のみであるケースが多いのです。

また、地方銀行や信用金庫などの場合は、特定の地域に限られてしまうことがほとんどです。

リバースモーゲージの利用する際には、どのエリアの不動産ならリバースモーゲージの利用が可能か、チェックする必要があります。

リバースモーゲージが向いているのは3つのタイプ

それではリバースモーゲージが向いているのはどのようなタイプの人なのでしょうか?

主なタイプとしては以下の3つが挙げられます。

これから詳しく解説していきます。

1.老後の資金に不安があるので用意しておきたい人

公的年金だけでは生活をまかなうことは難しく、実際に老後の生活に不安を抱いている人は少なくありません。

例えば、「老後の生活費が足りないので何とか資金を用意したい」「病気や介護が必要になるときのために資金を確保しておきたい」といった不安を抱えている人もいるでしょう。

このような人の場合、自宅を所有していれば、リバースモーゲージを活用して老後の資金を準備することができます。

2.現在の住宅ローンの返済が負担になっている人

定年退職後も月々の住宅ローンが残っており、住宅ローンの返済が負担となっている場合は、リバースモーゲージを利用して「借り換え」を行うという方法があります。

一般的な住宅ローンの場合は、毎月元金と利息の両方を支払わなくてはなくてはなりませんが、リバースモーゲージなら毎月の支払いは利息のみでOKで済みます。

現在利用している住宅ローンをリバースモーゲージに借り換えることで、月々の負担が軽減できるので、老後の生活にも余裕が出てきます。

3.相続人がいないので生活の充実を重視して自宅を処分したい人

中には子や孫など相続人がいない人や、自宅を残す必要がない人もいることでしょう。

このような人の場合、リバースモーゲージを利用することで、老後の生活を充実させながら、自宅を処分するのも選択肢の一つといえます。

ただし、相続人が一人でもいる場合は、リバースモーゲージを利用する前に同意を得る必要があるのでその点注意が必要です。

リバースモーゲージ商品の取扱銀行を選ぶ際の3つのポイント

リバースモーゲージを取り扱っている銀行はたくさんありますが、それぞれの銀行で独自の特徴やメリット・デメリットがあります。

リバースモーゲージの商品を選ぶ際は下記の3つのポイントを参考にするとよいでしょう。

これからポイントを一つずつ、詳しく解説していきます。

1.金利が低いと、返済総額も軽減できる

リバースモーゲージの金利は銀行や商品によって違いがありますが、金利のおおまかな相場としては年1.2~4.15%程度のようです。

金利が低ければリバースモーゲージの返済負担を減らすことができます。

つまり、金利の低い商品を選ぶことが重要なポイントとなります。

そこで、1,000万円を年1.2%、年2.5%、年4.15%の金利で借り入れた場合、それぞれ毎月の返済額はいくらになるのか、10年後、20年後の元金を含めた返済総額はいくらになるのか、シミュレーションしてみました。

金利別で見るリバースモーゲージの返済比較

| 金利 | 年1.2% | 年2.5% | 年4.15% |

|---|---|---|---|

| 使い道 | 自由。生活資金にも利用できる | 住宅に関連する使途のみ | ー |

| 毎月の利息分 | 10,000円 | 20,833円 | 34,583円 |

| 年間の利息分 | 120,000円 | 250,000円 | 415,000円 |

| 10年後の返済総額 | 11,200,000円 | 12,500,000円 | 14,150.000円 |

| 20年後の返済総額 | 12,400,000円 | 15,000,000円 | 18,300,000円 |

上の表を見てのとおり、金利が低いほど、返済する利息分は少なくなります。

同じ1000万円を借りていたにもかかわらず、20年後の返済総額は年1.2%では1240万円、年2.5%では1500万円、年4.15%では1830万円となり、金利の違いだけで大きな開きが生じることがわかります。

2.資金使途に制限がなく自由である

リ・バース60を取り扱う銀行の場合、資金使途はリフォーム・建て替え・住み替えといった、住まいに関するものに限られてしまいます。

老後の生活資金など、住まい以外のためにお金を準備したいなら、資金使途に制限のないリバースモーゲージ商品を取り扱う銀行を選ぶことがポイントになります。

3.安心・信頼して任せられる銀行である

リバースモーゲージは、利用者が借り入れてから亡くなるまで、長期にわたって利用するローン商品です。

それゆえに、安心・信頼してお付き合いができる銀行を見つけることが大切です。

例えば、「物件の査定を任せたとき、真摯に不動産に向き合ってくれる」「不明な点があったときの質問についても、丁寧に回答してくれる」といったように、人と人とのコミュニケーションを重視する銀行は安心・信頼してよいといえるでしょう。

長いお付き合いにふさわしい銀行かどうか、しっかり見極めましょう。

おすすめのリバースモーゲージ商品を徹底比較

ここからは、実際に銀行が取り扱っているリバースモーゲージ商品をピックアップして紹介します。

各商品の利用対象者や借入内容、対象となる不動産・エリアについては図表にまとめました。この機会にチェックしておきましょう。

三井住友銀行:「SMBCリバースモーゲージ」「住み替え新時代」「借り換え新時代」

金融機関の中でも、特にリバースモーゲージの商品の種類が豊富なのが三井住友銀行です。

三井住友銀行には、「SMBCリバースモーゲージ」「住み替え新時代」「借り換え新時代」と3種類のリバースモーゲージ商品があります。

三井住友銀行のリバースモーゲージ商品の概要

| 商品名 | |||

|---|---|---|---|

| 利用対象者 | ・満60歳以上 ・一定の収入が見込める ・夫婦の場合、連帯債務者になる |

・夫婦ともに満50歳以上 ・年金収入のみでOK |

・夫婦ともに満50歳以上 ・年金収入のみでOK |

| 対象不動産 | 戸建てのみ。マンションは不可 | 戸建て、マンションともに利用可能 | 戸建て、マンションともに利用可能 |

| 借入内容 | ・1,000万円以上2億円以内(100万円単位) ・第1順位で根抵当権を設定。設定額は借入極度額の120% ・変動金利:所定の短期プライムレートに連動する長期貸出金利を基準とする利率 |

・100万円以上8,000万円以内(10万円単位) ・第1順位で抵当権を設定。 ・変動金利:年2.975% ※年に2回の金利見直しあり |

・100万円以上8,000万円以内(10万円単位) ・第1順位で抵当権を設定。 ・変動金利:年2.975% ※年に2回の金利見直しあり |

| 対象エリア | 東京都、神奈川県、千葉県、埼玉県、愛知県、大阪府、京都府、兵庫県 | 東京都、神奈川県、千葉県、埼玉県、愛知県、大阪府、京都府、兵庫県、 滋賀県大津市・草津市・守山市・栗東市・野洲市、福岡県福岡市 |

東京都、神奈川県、千葉県、埼玉県、愛知県、大阪府、京都府、兵庫県、 滋賀県大津市・草津市・守山市・栗東市・野洲市、福岡県福岡市 |

SMBCリバースモーゲージ

SMBCリバースモーゲージでは、旅行・レジャーや趣味・教養など、セカンドライフのために幅広く活用できる商品です。

利息は借入残高に組み入れられるので、借入期間中の返済は必要ありません。

取引期間終了時、つまり利用者が亡くなったときに一括で返済するかたちになります。

対象の不動産については戸建てのみ利用可能で、マンションは利用不可となっています。

住み替え新時代

住まいの住み替えを検討している人を対象に取り扱われているのが、「住み替え新時代」です。

夫婦ともに満50歳以上で、収入が年金のみでも利用できるリバースモーゲージ商品です。

将来、不動産価格が下がり、相続時(元金返済時)に不動産の売却金額が借入金額を下回った場合でも、不足分が相続人に請求されないため、相続人も安心できる仕組みになっています。

相続時に返済するとき、不動産の売却金額が借入金額を上回ったときには、超過分は相続人に支払われます。

対象の不動産については戸建てでもマンションでも利用が可能です。

借り換え新時代

「借り換え新時代」は、すでに住宅ローンを抱えている人が借り換えをするために利用するリバースモーゲージ商品です。

基本的な商品の仕組みは、「住み替え新時代」とほぼ同じです。

対象の不動産については戸建てでもマンションでも利用可能となっています。

東京スター銀行:リバースモーゲージ「充実人生」

リバースモーゲージのパイオニアとして広く知らしめた商品に、東京スター銀行のリバースモーゲージ「充実人生」が挙げられます。

「充実人生」の概要

| 商品のタイプ | ||

|---|---|---|

| 利用対象者 | ・55歳以上84歳以下 (配偶者は契約時50歳以上) ・年収120万円以上 |

・70歳以上84歳以下 (配偶者は契約時70歳以上) ・年収制限なし |

| 対象不動産 | 戸建て、マンションともに利用可能(※1) | 戸建て、マンションともに利用可能(※2) |

| 借入内容 | ・300万円以上1億円以内(10万円単位) ・第1順位で根抵当権を設定。設定額は借入極度額の120% ・変動金利:年3.450%~4.450% |

・300万円以上1億円以内(10万円単位) ・第1順位で根抵当権を設定。設定額は借入極度額の120% ・変動金利:年2.950% |

| 対象エリア | ・主に、首都圏・関西圏・主要都市にて利用可能。個別に判断する | ・主に、首都圏・関西圏・主要都市にて利用可能。個別に判断する |

※2:担保評価額が戸建ての場合2,000万円以上、マンションの場合3,000万円以上の物件が対象。その他、一定の条件あり

※金利は2023年3月27日時点のもの

「充実人生」には、主に「利払いあり型」と「利払いなし型」の2つのタイプがあります。

利払いあり型の場合は、毎月利息分を返済することになりますが、利払いなし型の場合は、利息が借入残高に組み入れられます。

利用対象者の年齢については、利払いあり型は55歳以上(配偶者は50歳以上)なのに対し、利払いなし型は夫婦ともに70歳以上と異なります。

対象の不動産については戸建て、マンションともに利用が可能です。

西日本シティ銀行:リバースモーゲージ「輝く明日へ」

西日本シティ銀行の「輝く明日へ」も注目されているリバースモーゲージ商品の一つです。

「輝く明日」への概要

| 利用対象者 | ・満55歳以上満85歳以下 ・安定した収入がある ・夫婦2人暮らし、または1人暮らし ・申込店にて、年金振込または給与振込を利用中、または今後利用する人 ・日本国籍を有する人 など |

|---|---|

| 対象不動産 | 戸建て、マンションともに利用可能 |

| 借入内容 | ・戸建て:100万円以上5,000万円以内かつ自宅の土地評価額(銀行所定の方法による評価)の70%以内 ・マンション:100万円以上3,000万円以内かつマンション評価額(銀行所定の方法による評価)の50%以内 ・第1順位で根抵当権を設定。担保設定額は借入極度額の120% ・変動金利:年3.475% |

| 対象エリア | 福岡県内全市町村、福岡県以外の九州内主要都市(県庁所在地等)または下関市 ※福岡市、北九州市以外のマンションに住んでいる場合は、最寄り駅(JR・西鉄)から徒歩10分以内(不動産広告表示による徒歩所要時間(1分=80m))が条件 |

西日本シティ銀行は、福岡県福岡市に本店を置く地方銀行のため、「輝く明日へ」を利用できるのは福岡県内の全市町村、福岡県以外の九州内主要都市(県庁所在地等)、山口県下関市となっています。

対象エリア内に住んでおり、リバースモーゲージの利用を検討しているなら、一度相談してみるとよいでしょう。

「輝く明日へ」の融資は基本的に1年契約の自動更新となります。満86歳の誕生月の月末まで新たな借り入れを行うことができます。

リバースモーゲージ以外の資金調達の解決策

リバースモーゲージ以外でも資金調達できる方法はあります。

- リースバック(主に不動産会社が取り扱う)

- 不動産担保型生活資金(公的融資制度)

- シルバーローン(主に地方銀行・信用金庫が取り扱う)

上記の方法の特徴・内容について、詳しく解説します。

リースバック:住宅を売却して現金を得て、住宅売却後は毎月賃料を支払う

リースバックとは、住宅を売却して現金を得て、住宅売却後は毎月賃料を支払うことで、そのまま住宅に住み続けられるサービスです。

住宅を売却せずに金融機関から借り入れてそのまま住み続けるリバースモーゲージとは、サービスの仕組みが異なります。

リバースモーゲージは主に金融機関が取り扱っていますが、リースバックは主に不動産会社が取り扱っています。

リースバックとリバースモーゲージの違い

リバースモーゲージ、リースバックともに住み続けることが可能ですが、一番大きな違いは住宅の名義が変わってしまうことです。

リバースモーゲージは、住み続けている限り住宅の所有者は利用者になります。

一方のリースバックの場合、住宅を売却するため、住宅の名義は利用者ではなく、他の名義に代わってしまいます。

また、リバースモーゲージの場合、資金は基本的に分割して受け取るケースが多いですが、リースバックの場合だと、資金を一括で受け取れます。

さらに、リバースモーゲージの場合は基本的に、毎月利息分のみを支払うタイプか、もしくは利息を元金に組み入れることで毎月の支払いは発生しないタイプかを選択することになりますが、リースバックの場合は毎月、家賃の支払いが発生します。

リースバックの主な商品の比較表

| 商品名 | 「売っても住めるんだワン」 |

||||

|---|---|---|---|---|---|

| 利用対象者 | 年齢、収入、家族構成等の制限は一切なし | 年齢、収入、家族構成等の制限は一切なし | 年齢、収入、家族構成等の制限は一切なし | 年齢、収入、家族構成等の制限は一切なし | 年齢、収入、家族構成等の制限は一切なし |

| 対象不動産 | 制限なし。 事業用物件でも取り扱い可能 |

戸建て、マンション、事務所、店舗、賃貸併設物件で可 | 戸建て、マンション、事務所、店舗、工場など | 一戸建て、マンション。ただし、借地などの賃貸借契約付の物件は不可 | 住宅のほかオフィスビル・事務所・店舗・工場など |

| 住み続ける条件 | 毎月、所定の家賃を支払う。 改修が必要なときには要連絡 |

毎月、所定の家賃を支払う。 改修が必要なときには要連絡 |

毎月、所定の家賃を支払う。 改修が必要なときには要連絡 |

毎月、所定の家賃を支払う。 改修が必要なときには要連絡 |

毎月、所定の家賃を支払う。 改修が必要なときには要連絡 |

| 対象エリア | 制限なし。 全国どこでも可能 |

全国の主要都市 | 全国可能。 ただし、一部取い扱いできないエリアあり |

全国可能。 ただし、一部物件により取い扱いできないエリアあり |

全国可能。 ただし、一部取り扱いできないエリアあり |

不動産担保型生活資金:低所得が条件の社会福祉協議会版リバースモーゲージ

不動産担保型生活資金は、いわゆる「社会福祉協議会版のリバースモーゲージ」です。

現在住んでいる自己所有の不動産(土地・建物)に、将来にわたって住み続けることを希望する高齢者世帯に対し、不動産を担保として生活資金を貸し付ける公的融資制度です。

担保にできる不動産は戸建てのみで、マンションでは利用できません。

なお、不動産担保型生活資金を利用するには、世帯収入が市区町村民税の非課税世帯程度の低所得であることが条件となります。

不動産担保型生活資金の概要

| 利用対象者 | ・居住者全員が原則65歳以上であること ・夫婦のみ、単身者(夫婦の両親の同居はOK) ・住民税非課税世帯もしくは均等割程度の低所得家庭 ・連帯保証人が必要になる ・推定相続人の同意が必要 ・根抵当権が設定される |

|---|---|

| 対象不動産 | ・土地の評価額がおおむね1,500万円以上の戸建て。担保評価額の70%までが貸付限度額 ・マンションは不可 |

| 借入内容 | ・上限は毎月30万円以内。原則として3ヶ月ごとに交付される ・金利:年3%もしくはその年の4月1日時点の長期プライムレートのいずれかの低い金利 |

| 対象エリア | 住所地の社会福祉協議会内。地域住民のみが利用可能 |

シルバーローン:高齢者・シニア向けのローン

シルバーローンは、主に地方銀行や信用金庫などで取り扱っている高齢者・シニア向けのローン商品です。

収入が公的年金のみでも申し込みが可能で、リバースモーゲージとは違い、所有する不動産の担保や保証人も不要です。

ただし、シルバーローンはリバースモーゲージと比較して、金利は高い傾向にあります。

リバースモーゲージとシルバーローンの違い

| 商品名 | ||

|---|---|---|

| 利用対象者 | ・自分の持ち家があることが条件 | ・不動産がなくてもOK ・60歳以上で利用可能なところが多いが、取扱会社によって違いがあり |

| 資金使途 | ||

| 金利 | ||

| 借入限度額 | 担保評価額によって異なるが、数千万円~2億円までなど高額 | 100万円~300万円程度が一般的 |

| その他 | 夫婦や単身者など、利用した家に住める人が限られている | 金融機関との取引実績が必要になることがある |

金融機関で取り扱っているシルバーローンはどのようなものか、主な商品を一覧表にまとめてみました。

シルバーローンの主な商品比較

| 商品名 (取扱金融機関) |

(千葉銀行) |

(セゾンファンデックス)※ |

|

|---|---|---|---|

| 利用対象者 | ・満65歳以上70歳未満で健康な人 ・完済時の年齢が満75歳未満の人 ・中国銀行で年金の受け取りをしている人 |

・満60歳以上、最終約定返済時満80歳未満の人 ・安定した収入があること ・千葉銀行と預金取引が10年以上ある人 ・年金担保融資の利用がない人 |

・20歳~80歳の人 ・定期収入があり、電話連絡が可能な人 |

| 借入内容 | ・借入限度額:10万円以上100万円以内(1万円単位)で、 年間年金収入の50%以内 ・固定金利:年3.900% |

・借入限度額:5万円以上100万円以内(1万円単位) ・借入期間:最長10年 ・変動金利:年7.800% |

・借入限度額:10万円~300万円/即日振込に対応しており、 その場合は10万円~50万円まで ・金利:年8.8%~17.4% |