ふるさと納税の控除限度額

計算シミュレーション

- かんたん

シミュレーション - 控除限度額

シミュレーション

家族構成と年収を選ぶだけで、実質負担2,000円の「ふるさと納税」上限額がすぐ計算できます。

中学生以下のお子様は控除額に影響がございません。

独身又は共働き:ふるさと納税を行う方が独身、または配偶者に201万円以上の所得があり、配偶者控除・配偶者特別控除の適用を受けていない場合はこちらをご選択ください。

夫婦:ふるさと納税を行う方の配偶者に収入がなく、配偶者控除の適用を受けている場合はこちらをご選択ください。(配偶者特別控除は考慮しておりません)

家族構成必須

年収必須

自己負担2,000円となる寄附上限額の目安は

—- 円です

- ※お手元に「源泉徴収票」または「確定申告書の控え」をご準備ください。

- ※各項目は寄附をされる年(1月1日~12月31日)の情報を入力ください。

あなたの給与収入額必須

社会保険料等の金額必須

生命保険料の控除額必須

地震保険料の控除額必須

小規模企業共済等掛金控除(iDeCo含む)必須

その他の控除必須

配偶者の有無

寡婦該当有無

障害者

扶養家族

医療費控除の金額

住宅借入金等特別控除額

自己負担2,000円となる寄附上限額の目安は

—- 円です

<控除限度額のポイント>

- 限度額は年収や家族構成に応じて決定される

- 控除限度額は年収が高いほど高くなる

- 扶養控除の対象となる16歳以上の扶養親族が多いほど低くなる

自己負担が2,000円で寄附できる上限額を、控除限度額シミュレーションツールで控除額を計算してみましょう。

- ※控除上限額は、あくまでも目安としてお考えください。

- ※控除限度額は、実際の限度額よりも少なく表示されております。正確な控除上限額を知りたい場合は、お近くの税理士やお住まいの自治体にお尋ねください。

源泉徴収票の見方は、「ふるさと納税で使う源泉徴収票の見方は?手元にない場合の対策も」の記事で解説しています。

控除限度額の目安早見表

控除限度額の目安を以下の表にまとめました。

自身がどこに当てはまるか、チェックしてみてください。

「給与収入」とは、手取り額ではなく源泉徴収前の額面の金額を指します。

注意点として、この目安が適用となるのは、医療費控除など他の控除を受けない給与所得者限定です。

健康保険や年金などの社会保険料控除額も影響しますが、ここでは社会保険料控除額を15%と仮定しています。

中学生以下(16歳未満)の子どもがいても、控除限度額に影響しないため除外して考えましょう。

また、より詳しい目安一覧表は、総務省のホームページに掲載されています。正確な計算については、住んでいる市区町村へ問い合わせると確実です。

| 給与収入 | 家族構成 | ||||

|---|---|---|---|---|---|

| 独身か夫婦共働き(配偶者控除・配偶者特別控除の適用なし) | 夫婦で配偶者に収入なし | 夫婦共働きで高校生(16~18歳の扶養親族)の子1人 | 夫婦共働きで大学生(19~22歳の特定扶養親族)の子1人 | 配偶者に収入なしで高校生の子1人 | |

| 300万円 | 2万8,000円 | 1万9,000円 | 1万9,000円 | 1万5,000円 | 1万1,000円 |

| 400万円 | 4万2,000円 | 3万3,000円 | 3万3,000円 | 2万9,000円 | 2万5,000円 |

| 500万円 | 6万1,000円 | 4万9,000円 | 4万9,000円 | 4万4,000円 | 4万円 |

| 600万円 | 7万7,000円 | 6万9,000円 | 6万9,000円 | 6万6,000円 | 6万円 |

| 700万円 | 10万8,000円 | 8万6,000円 | 8万3,000円 | 8万3,000円 | 7万8,000円 |

| 800万円 | 12万9,000円 | 12万円 | 12万円 | 11万6,000円 | 11万円 |

| 900万円 | 15万1,000円 | 14万1,000円 | 14万1,000円 | 13万8,000円 | 13万2,000円 |

| 1,000万円 | 17万6,000円 | 16万6,000円 | 16万6,000円 | 16万3,000円 | 15万7,000円 |

| 1,300万円 | 27万1,000円 | 26万1,000円 | 26万1,000円 | 25万8,000円 | 26万1,000円 |

| 1,500万円 | 38万9,000円 | 37万7,000円 | 37万7,000円 | 37万3,000円 | 37万7,000円 |

| 2,000万円 | 56万4,000円 | 55万2,000円 | 55万2,000円 | 54万8,000円 | 55万2,000円 |

| 2,500万円 | 84万9,000円 | 83万5,000円 | 83万5,000円 | 83万円 | 83万5,000円 |

※以上の目安一覧表は、住宅ローン控除や医療費控除、生命保険料控除、地震保険料控除など、他の控除を受けていない給与所得者の場合です。

※掲載している表はあくまで目安です。具体的な計算はお住まい(ふるさと納税翌年1月1日時点)の市区町村にお問い合わせください。

※掲載している表は、住宅ローン控除や医療費控除等、他の控除を受けていない給与所得者のケースとなります。年金収入のみの方や事業者の方、住宅ローン控除や医療費控除等、他の控除を受けている給与所得者の方の控除額上限は表とは異なりますのでご注意ください。

※社会保険料控除額について、給与収入の15%と仮定しています。

※掲載している表はあくまで目安です。具体的な計算はお住まい(ふるさと納税翌年1月1日時点)の市区町村にお問い合わせください。

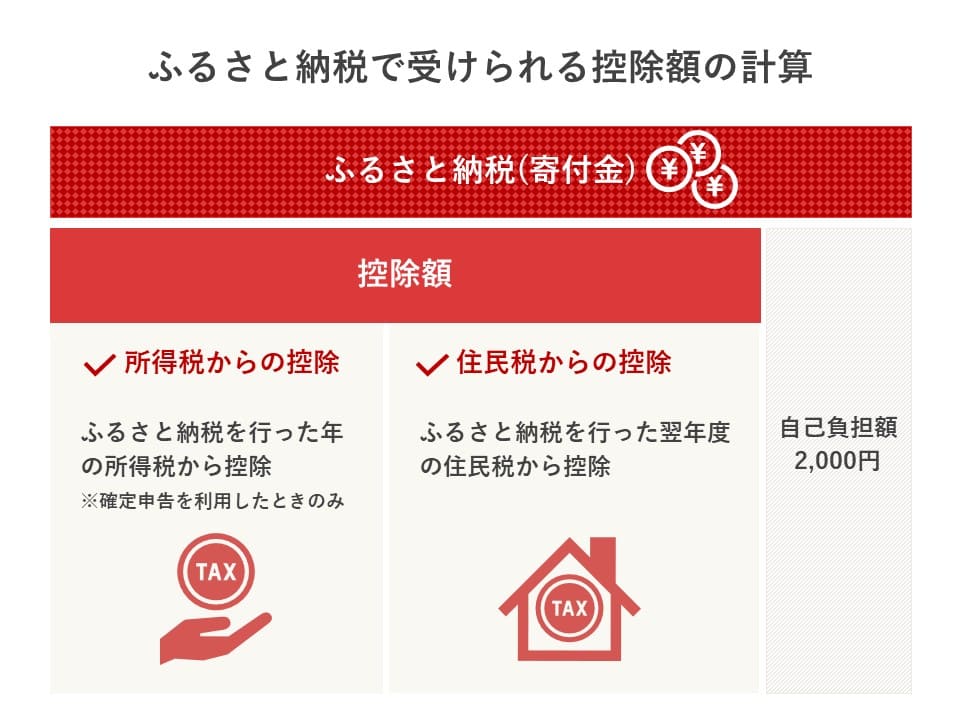

ふるさと納税の税金控除の仕組み

ふるさと納税とは、都道府県や市区町村など、自分の選んだ自治体へ寄附できる制度のことです。

寄附金のうち2,000円を超える分について、所得税の還付や住民税の控除が受けられ、寄附する自治体によっては、魅力的な返礼品を受け取れます。

<ふるさと納税の税金控除について知っておきたいこと>

- 限度額は年収や家族構成に応じて決定される

- 限度額内に収めれば負担は2,000円のみ

- 控除限度額を超えると自己負担額が2,000円よりも増える

控除を受けるには、ふるさと納税をした後に、控除の手続きをしなくてはなりません。

確定申告の手続きをした場合は所得税と住民税から、「ふるさと納税ワンストップ特例制度」(以下:ワンストップ特例制度)を利用した場合は住民税のみから控除されます。

所得税は、ふるさと納税をした年の所得税について支払いすぎた分が還付され、住民税は翌年度に支払う住民税から控除されます。

1つずつ詳しく説明していきます。

限度額は年収や家族構成に応じて決定される

控除限度額は年収や家族構成に応じて変わってきます。

また、配偶者が配偶者控除や配偶者特別控除の対象なら、そうでない場合に比べて控除限度額は低くなります。

<控除限度額の原則>

- 年収が高いほど高くなる

- 扶養控除の対象となる16歳以上の扶養親族が多いほど低くなる

控除限度額の基準となるのは、ふるさと納税をする年の1月1日から12月31日までの収入です。

限度額内に収めれば負担は2,000円のみ

控除対象は原則として、ふるさと納税の寄附金額から2,000円を引いた分の全額です。

たとえば、1年間で2万円分の納税をすると、1万8,000円分の税金が控除されます。

控除限度額を超えると自己負担額が2,000円よりも増える

控除限度額とほぼ同額に収まるようにふるさと納税をしたつもりでも、うっかり限度額を超えてしまったというケースもあるでしょう。

寄附金額が控除限度額を超えてしまったときは、自己負担額が2,000円よりも増える点を覚えておきましょう。

控除限度額内に収めたい人は、見積もった金額に対し余裕を持たせて、寄附金額を低めにすることをおすすめします。

控除の疑問を解消!ふるさと納税の控除の注意点

ふるさと納税の控除にはいくつか注意点があります。「税金の控除」と聞くと難しそうな気がしてしまいますが、仕組みを分かってしまえばそんなに難しいことはありません。

まずは以下の注意点を知っておきましょう!

<ふるさと納税の控除の注意点>

それぞれ詳しく見ていきましょう。

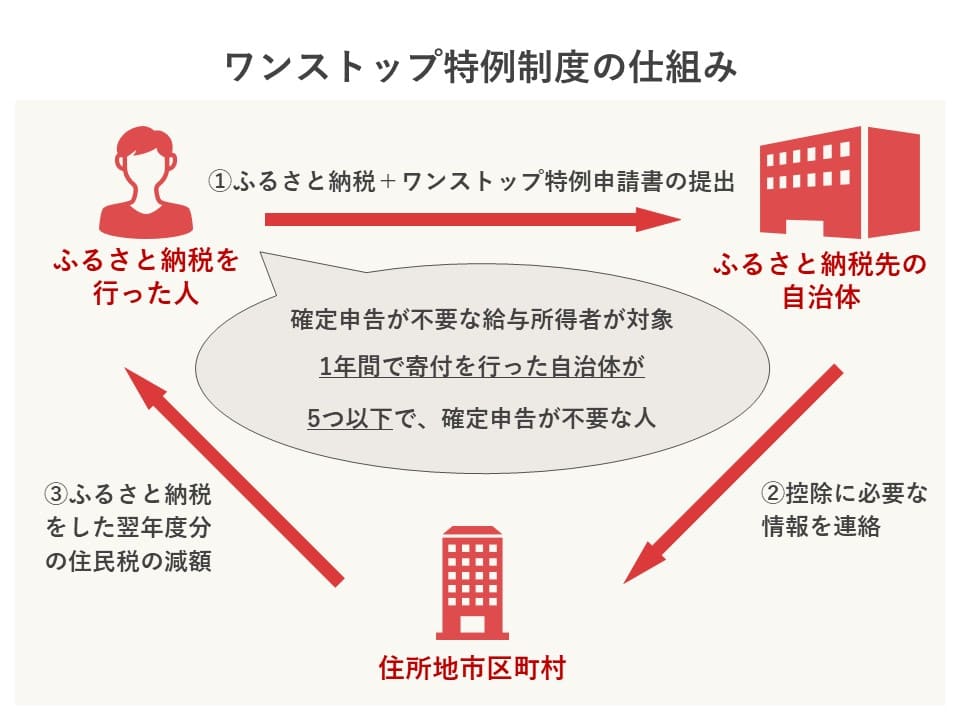

控除を受ける方法はワンストップ特例制度と確定申告がある

ふるさと納税をして控除を受ける方法は以下の2つ。

- ワンストップ特例制度

- 確定申告

どちらの制度を利用するかによって、控除される税が変わってきますが、限度額以内であれば、控除額はほぼ変わりません(誤差は数円程度)。

ワンストップ特例制度を使う方が申請手続きはラクに行うことができますが、ワンストップ特例制度を利用するには「寄附した自治体が5自治体以内」など、一定の制約があります。

ワンストップ特例制度を使えない場合、確定申告をしなければならない場合などがあるので、自分に合った制度を選択していきましょう。

ワンストップ特例制度と確定申告では控除される税に違いがある

では、ワンストップ特例制度と確定申告をした場合の控除される税の違いを見ていきましょう。

<ワンストップ特例制度と確定申告で控除される税金の違い>

| ワンストップ特例制度 | 確定申告 | |

|---|---|---|

| 控除される税金 | 住民税 | 所得税と住民税 |

| 控除される時期 | 確定申告後、6月から翌年5月まで毎月住民税から控除される | 所得税=確定申告後、1〜2ヶ月後に還付金として振り込まれる |

| 住民税=確定申告後、6月から翌年5月まで毎月住民税から控除(減額)される |

上記のようにワンストップ特例制度では住民税のみが控除され、確定申告では所得税と住民税の両方から控除を受けられます。

それぞれ詳しく見ていきましょう。

ワンストップ特例制度は住民税からのみ控除され、確定申告は不要

ワンストップ特例制度を利用した場合は住民税のみ控除され、確定申告は不要になります。

ワンストップ特例制度でも確定申告でも控除額はほぼ変わりません(誤差数円程度)。

ワンストップ特例制度は2015年4月から開始された制度で、これにより特定の条件を満たす場合は、税金の控除を受けるために必須だった確定申告が不要になりました。

所得税からの控除がゼロになる分、住民税の特例分の控除額が増額されます。

そのため、ワンストップ特例制度を利用しても確定申告で受けられる控除額とほとんど同じ額になります。

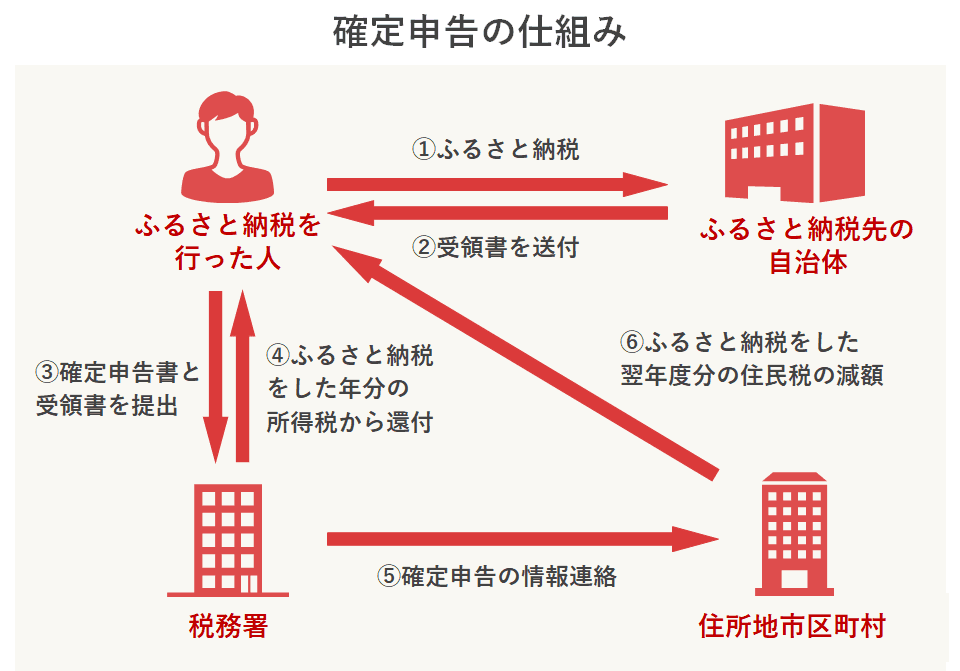

確定申告は所得税と住民税両方から控除される

確定申告をすれば所得税と住民税の両方から控除を受けられますが、限度額以内であれば、ワンストップ特例制度でも確定申告でも控除額はほぼ変わりません。

確定申告を行うと、寄附した金額のうち自己負担の上限2,000円を超える分が所得税・住民税の両方から控除額がそれぞれ決まります。

所得税と住民税では控除・還付の時期やタイミングが以下のように異なります。

| 控除の対象 | 控除される時期 | 確認方法 | |

|---|---|---|---|

| 所得税 | ふるさと納税をした年の所得 | 確定申告後、およそ1〜2ヶ月後に還付金として振り込まれる | 還付金の振り込み先として指定した口座を確認 |

| 住民税 | ふるさと納税をした翌年の所得 | 確定申告後、6月から翌年5月まで毎月住民税から控除(減額)される | 勤め先の会社から配布される住民税決定通知書で確認 |

所得税・住民税、それぞれに控除の時期やされ方が違うので、確認の仕方を覚えておくと安心ですね。

かつ、控除限度額を超えた分の寄附に対しても「所得税の控除」と「住民税の基本分の控除」は、それぞれの上限までは適用されます。

限度額超過となったときは、住民税のみが控除されるワンストップ特例制度を利用せずに、確定申告をした方が効果的といえます。

確定申告については、こちらの記事でも詳しく解説しています。

ワンストップ特例制度が使える人、確定申告が必要な人がいる

ワンストップ特例制度を利用する場合は以下の条件を満たしている必要があります。

<ワンストップ特例制度が使える人>

- 確定申告の不要な給与所得者等に該当

- ふるさと納税先が1年間で5自治体以内

- ふるさと納税のたびに自治体へ申請書を郵送していること

1年間で6回以上ふるさと納税を行っても、5自治体以内であればワンストップ特例制度を利用できます。

逆に、ふるさと納税をして確定申告が必要となるのは以下の条件に1つでも当てはまったら確定申告が必要になります。

確定申告が必要な人

- 元々確定申告が必要な人

- 1年間で寄附をした自治体の数が6自治体以上ある人

- 一箇所で期限内にワンストップ特例の申請書を提出できなかった人

もともと確定申告が必要になるのは個人事業主やフリーランス、医療費控除などの申告が必要な人です。

給与収入が2,000万以上ある人は確定申告をすることが義務づけられています。

逆に言えばそれ以下の収入で、医療費の控除申請などが必要ない人は、必ずしも確定申告をする必要はありませんが、1年間で寄附をした自治体の数が6自治体以上あったり、ワンストップ特例制度の申請ができなかった人は、確定申告をしなとふるさと納税の控除も受けられないので注意しましょう。

ワンストップ特例制度と確定申告は手続きの仕方が違う

では、ワンストップ特例制度と確定申告の手続きの仕方について解説します。

手続き方法① ワンストップ特例制度

手続き方法② 確定申告

手続きが簡単なのはワンストップ特例制度ですが、ワンストップ特例制度は元々確定申告をする必要がなく、かつふるさと納税先が5自治体以内であることなど、いくつか条件があるので注意しましょう。

手続き方法①ワンストップ特例制度

ワンストップ特例制度の手続きの流れは以下のようになります。

ワンストップ特例申請書をふるさと納税を行った先の自治体に郵送するだけで良いので、とても簡単な手続きです。

申請の際に必要になるのはワンストップ特例制度の申請用紙と本人確認書類の2つ。

<手続きに必要な書類>

・ワンストップ特例制度の申請用紙

ふるさと納税を行ったサイトで申請書類をダウンロード、もしくは総務省のWebサイトなどから雛形をダウンロード

・本人確認書類(以下3パターンのいずれか)

①マイナンバーカード

②マイナンバーの通知カードもしくは住民票+運転免許証もしくはパスポート

③マイナンバーの通知カードもしくは住民票+健康保険証・年金手帳・提出先自治体が認める公的書類のいずれか2点

ワンストップ特例制度の申請書類はふるさと納税を行った翌年の1月10日必着です。期日までに不備のない状態で自治体に送るようにしましょう。

期日をすぎてしまっても確定申告をすれば控除を受けられます。

手続き方法②確定申告

もう1つの手続き方法は確定申告をすることです。

確定申告を行う場合は、ふるさと納税先の自治体から受領書を受け取り、税務署で確定申告を行います。

確定申告の手続きはインターネット上で行うこともできます。

<手続きに必要な書類>

- 寄附金受領証明書

- 源泉徴収票

- 還付金受け取り用の口座番号

- 本人確認書類

①マイナンバーカード

②番号確認書類(マイナンバーの通知カード・住民票)+身元確認書類(運転免許証・健康保険証・パスポート・身体障害者手帳・在留カード)

確定申告について詳しく知りたい人はこちらの記事をチェックしてみてください。

ふるさと納税のキャンセルはできない

一度ふるさと納税をしたら、後からキャンセルはできません。

1月1日から12月31日までの1年間の収入が確定するのは、通常年末近くになってからです。

年度初め頃に見積もった金額ギリギリまで寄附をしてしまうと、予期せぬ事態で収入が減った場合には控除限度額が下がります。つまり、限度額超過となる可能性があります。

控除限度額ギリギリまでふるさと納税をしたいなら、年収の見通しが立ってから行うと安心です。ただし、12月31日までに入金手続きを完了させる必要があります。

また、自治体によっては、早めにふるさと納税の申し込みが締め切られるケースもあることに注意しましょう。

控除限度額の計算に注意が必要なケースとは

給与所得者でない人や他の控除を受ける人は、計算の仕方が前述の内容と一部異なるため注意が不可欠です。

ここでは、代表的な6つのケースを紹介します。

控除限度額の目安はこの記事のトップにあるシミュレーションで計算できます。住宅ローンや医療費の控除額、給与所得以外の所得の金額などを入力して、計算をしてみましょう。

それぞれのケースを具体的に見ていきましょう。

住宅ローン控除と併用

住宅ローン控除は、住宅ローンの残高の1%が控除されるもので、ふるさと納税などの控除と合わせて受けられます。

しかし、『ふるさと納税の所得税からの控除額+住宅ローン控除額>支払うべき所得税』の場合、控除可能額を満額使うことができなくなってしまうため注意が必要です。

この場合、ワンストップ特例制度を利用して住民税のみからふるさと納税の控除を受けた方が、控除できる金額が増えます。

ただし、住宅ローン控除の初回は、制度上確定申告をする必要があります。

医療費控除と併用

支払った医療費が一定以上の場合に受けられる医療費控除も、ふるさと納税と併用可能です。

しかし、住民税所得割額や課税所得額が減額されるため、ふるさと納税の控除限度額は低くなってしまいます。

控除限度額から下がる金額の目安としては、医療費控除申告額の約2〜4.5%分といわれています。

<医療費控除と併用する際の注意点>

- 医療費控除を受けるには確定申告が必要

- 医療費控除を受けるとふるさと納税の控除限度額は低くなる

- ふるさと納税の手続きも確定申告で行うため、ワンストップ特例制度は利用できない

ワンストップ特例制度の手続きをした後、想定以上の医療費がかかったために医療費控除の申請を希望するケースもあるでしょう。

この場合、確定申告で改めてふるさと納税の控除を申請すれば問題ありません。確定申告をすると、ワンストップ特例制度の申請は自動的に無効とされます。

iDeCoと併用

iDeCoとは個人型確定拠出年金のことで、掛金について、小規模企業共済等掛金控除を受けられます。

iDeCoと併用する場合も、住民税所得割額や課税所得額が減少することで控除限度額が低くなります。

<iDeCoと併用する場合の注意点>

- ふるさと納税の控除限度額が低くなる

- 確定申告は不要

- ワンストップ特例制度でのふるさと納税の手続きができる

iDeCoの控除を受ける手続きは年末調整でできてしまうため、確定申告は不要です。会社員などもともと確定申告の義務がない人は、ワンストップ特例制度でふるさと納税の手続きができます。

本業以外の収入がある

本業の他に収入がある場合、本業の収入とその他の収入を合算して、控除限度額を計算します。

たとえば、以下のような収入がある場合です。

- 会社員の人が副業をして得た給与所得

- 物件を貸したときの不動産所得

- 株式を譲渡したときの譲渡所得

- 仮想通貨を売ったときの雑所得

所得の種類によって計算方法は異なりますが、本業以外の収入がある分、控除限度額が高くなるケースがほとんどです。

個人事業主

事業所得を得ている個人事業主の場合も、課税所得金額から住民税所得割額を住民税所得割額から控除限度額を求める計算は、給与所得者と同じです。

課税所得金額は、下記の計算式で求められます。

事業所得金額 =収入金額-必要経費 課税所得金額 =事業所得金額-所得控除

個人事業主の中でも収入の変動が大きい人は、控除限度額を計算するための年収のめどが立つ年末が近づいてからふるさと納税をすると安心でしょう。

個人事業主は確定申告が必須であるため、ふるさと納税の手続きも確定申告で行います。

年金受給者

年金受給者もふるさと納税の控除を受けられ、控除限度額は年金受給額に左右されます。年金の他に収入があるなら、すべての収入によって金額が決まります。

年金受給額がさほど多くなければ、ふるさと納税の控除限度額も低くなりやすいことに注意しましょう。年金受給額が一定以下であると、そもそも所得税や住民税は非課税となります。ふるさと納税をしたところで一切の控除を受けられず、全額自己負担になるのです。

65歳以上の人は、年金に対して受けられる控除額が大きく、年金のみの収入が158万円までなら所得税は非課税です。

全額控除されるふるさと納税額(年間上限)の目安

以下の表は自己負担額2,000円で収まるふるさと納税額の目安一覧(平成27年以降)です。

ご自身の給与収入や家族構成により異なるので控除限度額の目安早見表を参考にしてください。

控除限度額と控除額の詳しい計算式

ふるさと納税をした際の控除限度額や控除額は人によって異なることは今まで説明してきた通りですが、それぞれ、どういう計算式で求められるのかを見ていきましょう。

特にワンストップ特例制度を利用した際の住民税の控除額、確定申告をした際の所得税と住民税の控除額はそれぞれ異なります。

<ふるさと納税の控除限度額と控除額の計算式>

- 控除限度額の計算方法

- 所得税と住民税の計算式

1つずつ説明していきます。

控除限度額の計算式

ふるさと納税の控除限度額は、下記の計算式で求められます。

控除限度額 =(住民税の所得割額×20%)÷(100%-住民税基本分の10%-所得税率×復興特別所得率の1.021)+2,000円

控除限度額を求める際に計算に使う「住民税の所得割額」と「所得税の税率」は、年収や家族のための控除などの金額によって決まるため、人によって異なります。

前年と状況にあまり変化がなければ、計算に使用する数字は、前年の源泉徴収票や住民税決定通知書を参照すると良いでしょう。

計算するためには以下2つを手元に用意しましょう。

- 勤務先から発行される「源泉徴収票」、または税務署に提出した「確定申告書」

- 市町村から配布される「特別徴収税額決定通知書」

住民税の所得割額は、会社員の例では下記の手順で計算します。

- 給与所得金額を計算

給与所得金額=給与等の収入金額-給与所得控除額 - 給与所得金額から課税所得金額を計算

課税所得金額(1,000円未満切り捨て)=給与所得金額-所得控除額(基礎控除、社会保険料控除、配偶者控除、医療費控除などの合計) - 課税所得金額から所得割額を計算

所得割額=課税所得金額×標準税率10%-調整控除額

住民税の所得割額は、住民税決定通知書には市区町村税と都道府県民税に分かれて記載されますが、2つを合計して考えてください。

控除限度額の大体の目安は記事冒頭の「控除限度額の目安表」でも紹介しているので、そちらも活用してみてください。

所得税の税率については国税庁のHPを確認してください。

所得税と住民税の計算式

ワンストップ特例制度を利用した場合は住民税からのみ、確定申告をした場合は所得税と住民税から控除を受けられます。

※出典:総務省

その際に所得税と住民税から控除される金額はそれぞれ異なります。

所得税と住民税の控除額の計算式を見ていきましょう。

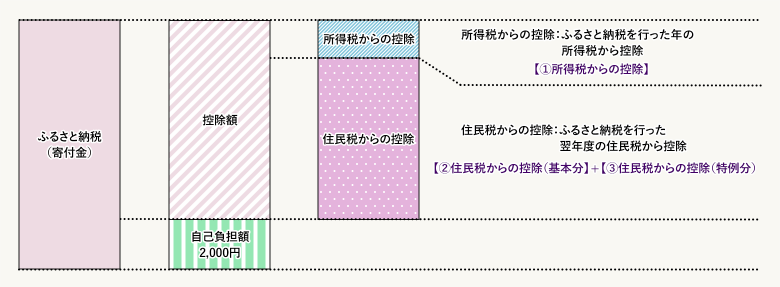

- 図①の所得税からの控除額の計算式

- 図②の住民税からの控除額(基本分)の計算式⇒基本の控除額とは2,000円の自己負担額を除いた分の10%分

- 図③の住民税からの控除額(特例分)の計算式

額とは寄附額のうち2,000円を越える部分について、所得税と住民税から原則として全額が控除される制度

図①所得税からの控除額の計算式

確定申告を行った場合は所得税と住民税から控除を受けられ、所得税からの控除は、ふるさと納税を行った年の所得税から還付控除されます。

「所得税の控除額」は下記の計算式で求められます。

<所得税の控除額>

所得税の控除額=(ふるさと納税の金額-2,000円)×所得税の税率

※控除の対象となるふるさと納税額は、総所得金額等の40%が上限です。

※令和19年中の寄附までは、所得税の税率は復興特別所得税の税率を加えた率となります。

※所得税の税率は、課税所得の増加に応じて高くなるように設定されており、その納税者に適用される税率を用います。

※所得税の税率については国税庁のHPを確認してください。

所得税の税率は各個人の課税所得金額によって大きく違い、一律ではありません。また、令和19(2037)年までは、復興特別所得税の税率を加えた率を使用します。

図② 住民税からの控除(基本分)の計算式

住民税からの控除は、ふるさと納税を行った翌年度の住民税から控除されます。

「住民税の基本分の控除額」は、下記の計算式で求められます。

<住民税からの控除額(基本分)>

住民税の基本分の控除額=(ふるさと納税の金額-2,000円)×10%

※控除の対象となるふるさと納税額は、総所得金額等の30%が上限です。

図③ 住民税からの控除(特例分)の計算式

住民税からの控除の特例分は、住民税所得割額の割合により決まります。

特例分が住民税所得割額の20%を超えない場合は、以下の計算式で決まります。

<住民税からの控除額(特例分)>

住民税の特例分の控除額=(ふるさと納税の金額-2,000円)×(90%-所得税の税率)

この所得税の税率は、個人住民税の課税所得金額から人的控除差調整額を差し引いた金額により求めた所得税の税率であり、上記「所得税からの控除」の所得税の税率と異なる場合があります。

特例分が住民税所得割額の20%を超える場合は、以下の計算式となります。

住民税からの控除(特例分) = (住民税所得割額)×20%

特例分が住民税所得割額の20%を超える場合、3つの控除(所得税、住民税基本分、住民税得例分)を合計しても全額が控除されず、実質負担額は2,000円を超えます。

※ 具体的な計算は、お住まいの市区町村にお問い合わせください。

ワンストップ特例制度での控除額の計算式

ワンストップ特例制度を適用する場合は住民税からのみ控除されます。

控除される金額は次の3つを合わせた額です。

| 1 | 住民税の税額控除(特例分) | (ふるさと納税の金額-2,000円)×10% |

|---|---|---|

| 2 | 住民税の税額控除(申告特例分) | (ふるさと納税の金額-2,000円)×(100%-10%(基本分)-所得税の税率) |

| 3 | 住民税の申告その他の控除額 | その他の控除額 × 申告その他の控除の割合 ※およそ所得税における減額分に相当 |

まとめ)ふるさと納税の限度額を知っておこう

ふるさと納税をする際、自分の控除限度額を確認することは必要不可欠です。

控除限度額を超えてしまうと、自己負担額が増えてしまいます。

そのため、記事冒頭で紹介したシミュレーションツールをぜひ活用して、より確実にふるさと納税をお得に利用してみてください。

この記事の監修者

田邊 龍彦【所属:田邊龍彦税理士事務所】

2020年開業税理士。

東北税理士会弘前支部税務支援対策部長。

青森県商工会連合会EXP講師。青森県事業承継・引継ぎセンター計画確認機関。

中小企業庁M&A支援機関。

お問い合わせ:田邊龍彦税理士事務所