留学用クレジットカードの選び方|失敗しない3つのポイント

留学でクレジットカードがもつ役割

まず初めに、留学において、クレジットカードは単なる支払い手段ではありません。

以下の3点において、非常に大きな役割を果たします。

- 身分証明(クレジットヒストリー):海外ではカードが「信頼の証」になります。

- 海外旅行傷害保険:万が一の怪我や病気の際、高額な医療費をカバーします。

- 現金の引き出し:現地のATMで、安全かつ安く現地通貨を手に入れられます。

※クレッジヒストリーとは?:クレジットカードやローンの利用履歴と、それに基づく信用情報のこと。

このように、クレジットカードは留学生活を支える重要なアイテムです。

とはいえ、「どのカードを選べばいいのか分からない」という方も多いでしょう。

そこでここでは、留学用クレジットカードを選ぶ際に失敗しない3つのポイントを紹介します。

留学用クレジットカードの選び方|失敗しない3つのポイント

留学中に重要なのは以下の3点です。

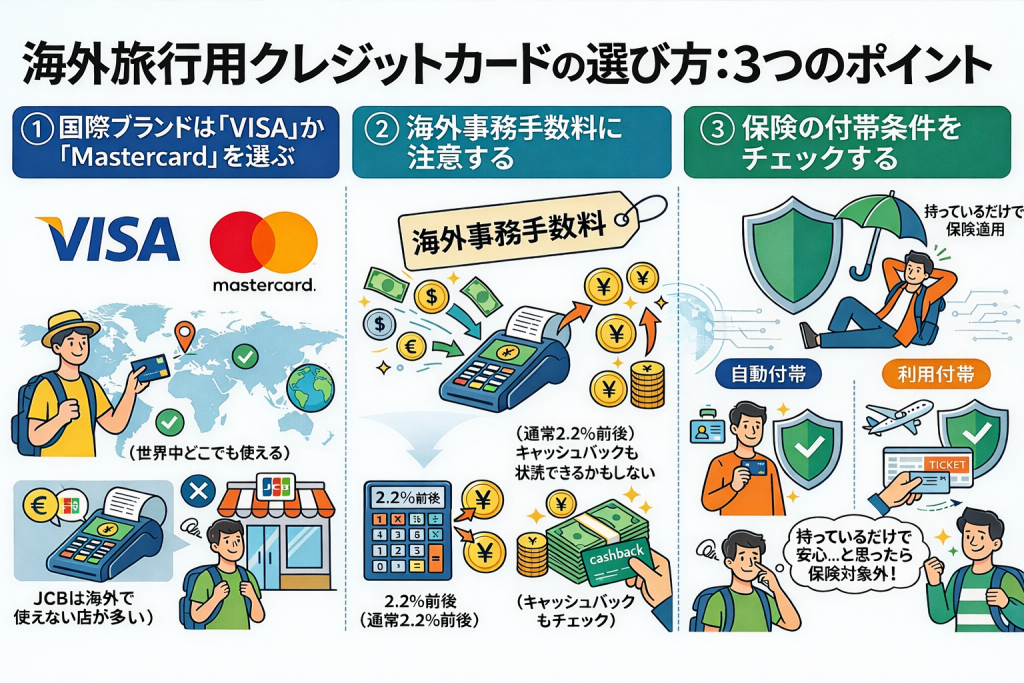

国際ブランドは「VISA」か「Mastercard」を選ぶ

メインカードは必ずVISAかMastercardがおすすめ。

理由は単純で、世界シェアが圧倒的に高いからです。

日本で人気のJCBは、欧米などの海外では使えない店が多いのが実情です。</p>

せっかくカードを作っても、現地で使えなければ意味がありません。

まずは世界中どこでも使えるVISAかMastercardを準備しましょう。

「海外事務手数料」は特典でカバーする

海外でカードを使う際は、「海外事務手数料」というコストに注意が必要です。

海外事務手数料とは、外貨での決済を円に換算する際にかかるコストです。

通常、決済額の2~3%前後の手数料が上乗せされます。

短期なら気になりませんが、留学のように長期間使うと数万円単位の差になることもあります。

そこで注目したいのが、ポイント還元です。

中には3%〜5%還元の特典があるカードもあり、手数料分をカバーできるだけでなく、実質的にお得になるケースもあります。

特徴やメリットをよく読んでおきましょう。

③ 保険の「付帯条件」を必ずチェックする

カード付帯の保険には「自動付帯」と「利用付帯」の2種類があります。

- 自動付帯:カードを持っているだけで保険が適用される。

- 利用付帯:航空券代などをそのカードで払わないと適用されない。

最近は、条件のある「利用付帯」のカードが増えています。

「持っているだけで安心」と思っていたら、実は保険対象外だったという失敗は避けたいですよね。

そのため、留学用のカードを選ぶなら、条件なしで保険が適用される「自動付帯」のカードを1枚持っておくと安心です。

また、「利用付帯」のカードの場合は、航空券などの旅行費用をそのカードで支払うことで保険が適用されます。

海外で使うクレジットカードは、今回紹介した3つのポイントを押さえておけば失敗する可能性は大きく下がります。

次に、留学先でクレジットカードを利用するときの注意点を見ていきましょう。

留学先でクレジットカードを利用するときの注意点

クレジットカードは留学生活で非常に便利ですが、海外では日本とは利用環境が異なるため注意が必要です。

トラブルを防ぐためにも、以下のポイントを事前に確認しておきましょう。

注意点① 使えないクレジットカードブランドがある

海外では、クレジットカードのブランドによって使える店舗が異なることがあります。

特に日本では利用者の多いJCBですが、欧米などでは対応していない店舗も少なくありません。

そのため、留学用のメインカードとしては、世界シェアが高いVisaまたはMastercardを選ぶのがおすすめです。

また、万が一カードが使えない場合に備えて、異なるブランドのカードを2枚持っておくと安心です。

注意点② 不正利用に注意

海外では、日本よりもスキミングやカードの不正利用のリスクが高いと言われています。

安全に利用するために、以下のポイントを意識しましょう。

- カードはできるだけ目の届く場所で決済してもらう

- 公共のWi-Fi環境でカード情報を入力しない

- 利用通知アプリを設定しておく

もし身に覚えのない請求があった場合は、すぐにカード会社へ連絡することが重要です。

多くのカード会社では、不正利用が認められた場合に補償制度が用意されています。

注意点③ 使いすぎに注意

クレジットカードは現金を使う感覚が薄くなるため、思っていた以上に使いすぎてしまうことがあります。

特に海外では、偽替レート・海外事務手数料などの影響で、実際の請求額が想像より高くなるケースもあります。

そのため、定期的に利用明細を確認したり、カード会社のアプリで利用額をチェックする習慣をつけておきましょう。

留学先でクレジットカードを安全に使うためには、カードの特徴を理解しておくことが大切です。

そこで次に、留学におすすめのクレジットカードを比較しながら紹介します。

留学におすすめのクレジットカード|学生向け6枚を比較

まずは、分かりやすくおすすめを比較表にまとめました。

| カード名 | 学生専用 ライフカード |

エポスカード | 三井住友カード (NL) |

JCB CARD W | ANAカード (学生専用) |

JALカード navi (学生専用) |

|---|---|---|---|---|---|---|

| ブランド | V / M / J | VISA | V / M | JCB | V / M / J | V / M / J / A |

| 特徴 | 海外利用3%還元、旅行保険が充実。 | 疾病治療費が手厚い。即日発行可。 | ナンバーレスで安全。コンビニ還元◎ | 39歳以下限定。常にポイント2倍。 | 卒業時にボーナスマイル。ANA派に。 | マイル還元2倍。減額マイルでお得。 |

| 年会費 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 在学中無料 | 在学中無料 |

| 保険 | 自動付帯 | 利用付帯 | 利用付帯 | 利用付帯 | 自動付帯 | 自動付帯 |

| 海外事務手数料 | 3.85% | 3.85% | 3.63% | 1.60% | 1.60% (JCB)3.63% (Visa/Master) | 1.60% (JCB)3.63% (Visa/Master) |

| リンク | 公式サイトへ | 公式サイトへ | 公式サイトへ | 公式サイトへ | 公式サイトへ | 公式サイトへ |

【出費を抑えたいなら】学生専用ライフカード

海外での現金を少しでも増やしたいなら、このカードが一番の候補です。

海外での買い物代金が3%キャッシュバックされるのは、このカードだけの特権です。

事前にネットから申し込むだけで、現金が戻ってきます。

さらに海外旅行保険も「自動付帯」です。

年会費も無料なので、留学用カードとしてバランスが良い1枚です。

| 年会費 | 永年無料 |

|---|---|

| 発行スピード | 最短2営業日 |

| 海外旅行損害保険 | 自動付帯:最高2,000万円 |

| ブランド | V / M / J |

おすすめの理由

- 海外利用分の最大4%がキャッシュバック

- 海外旅行保険が「自動付帯」で準備不要

- 自分の誕生月はポイントが3倍(還元率1.5%)に

うれしい特典

- 新規入会で最大15,000円キャッシュバック

- 入会後1年間ポイント1.5倍

- 毎月抽選でAmazonギフトカード500円分プレゼント

【怪我や病気が不安なら】エポスカード

医療費への備えを万全にしたいなら、エポスカードをサブカードに推奨します。

海外の医療費は驚くほど高額です。

エポスカードは、利用頻度の高い「疾病・傷害治療費用」の補償額が手厚いのが特徴です。

「疾病・傷害治療費用」とは、風邪や怪我で病院にかかった時の費用のことです。

複数のカードの補償額は合算できるため、ライフカードと2枚持ちする学生が非常に多いです。

| 年会費 | 永年無料 |

|---|---|

| 発行スピード | 即日 最短30分(※) |

| 海外旅行損害保険 | 利用付帯:最大3,000万円 |

| ブランド | VISA |

おすすめの理由

- 海外旅行保険が非常に優秀(利用付帯)

傷害治療:最大200万円

疾病治療:最大270万円 - 即日発行可能

- 海外サポートデスクあり

うれしい特典

- 新規入会、アプリDLで最大3,000円相当プレゼント

- 優待対象店舗が10000店以上

- 3月中にマルイ・モディでの利用(3,000円以上)で、抽選で最大50,000ポイントが当たる

【セキュリティと使いやすさで選ぶなら】三井住友カード(NL)

海外でも安心して使えるカードを選びたいなら、このカードは有力な選択肢です。

カード番号が券面に印字されていない「ナンバーレス仕様」のため、盗み見などのリスクを減らせます。

さらに利用通知やロック機能など、スマホアプリでの管理機能が充実しているのも大きな特徴です。

年会費は永年無料で、コンビニなどでのポイント還元も高め。

留学中の普段使いカードとしても安心して使える1枚です。

| 年会費 | 永年無料 |

|---|---|

| 発行スピード | 最短10秒(※) |

| 海外旅行損害保険 | 利用付帯:最高2,000万円 |

| ブランド | V / M |

おすすめの理由

- コンビニ・飲食で最大7%還元

- カード番号を券面に記載しないナンバーレスでセキュリティが高い

うれしい特典

- PayPay連携・利用で18%還元・最大10,000円分(2026年4月30日まで)

- 新規入会&条件達成で2,000円相当プレゼント

【ポイント重視なら】JCB CARD W

ポイントを効率よく貯めたい人におすすめなのが、このカードです。

通常のJCBカードと比べて、常にポイント還元率が2倍なのが大きな魅力です。

ネットショッピングや日常の支払いでもポイントが貯まりやすく、留学前の準備や帰国後の生活でも活躍します。

年会費は永年無料で、39歳までの入会限定カードです。

長く使えるメインカードとして選ばれることが多い1枚です。

| 年会費 | 永年無料 |

|---|---|

| 発行スピード | 最短5分(※) |

| 海外旅行損害保険 | 利用付帯:最高2,000万円 |

| ブランド | JCB |

おすすめの理由

- ポイント還元率は1.0%〜最大10.5%

- Amazon、スターバックス、セブン-イレブンなどパートナー店での利用はさらにポイントアップ

- カード番号を券面に記載しないナンバーレス

お得なキャンペーン

- Apple Pay / Google Payの利用で20%キャッシュバック(最大12,000円)

- 優待店利用: Amazon等での利用で最大8,000円分還元。

- 3万円以上の利用でもれなく1,000円。家族カード同時入会等を含め最大25,000円の利用ボーナスをプレゼント

【マイルを貯めたいなら】ANAカード(学生専用)

留学中の帰国や旅行でマイルを貯めたいなら、このカードが向いています。

日常の支払いでANAマイルが貯まるため、航空券代の節約につながります。

さらに学生専用カードでは、在学中は年会費が無料なのも魅力です。

フライトボーナスマイルなどの特典もあり、旅行好きの学生には特に人気の高いカードです。

| 年会費 | 在学中無料 |

|---|---|

| 発行スピード | 約2~3週間 |

| 海外旅行損害保険 | 自動付帯:最高1,000万円 |

| ブランド | V / M / J |

おすすめの理由

- 継続するだけで毎年1,000マイル、卒業時に2,000マイルもらえる

- 日常の買い物や生活費の支払いでマイルが貯まる(100円につき0.5マイル)

- 貯まったマイルはANAPayにチャージして利用することも可能

お得なキャンペーン

- 入会で、利用額に応じて最大29,900マイル相当(JCBブランドの場合、2026年5月31日まで)

【帰国時の航空券を安くしたいなら】JALカード navi(学生専用)

JALをよく利用する予定なら、この学生専用カードがおすすめです。

日常の支払いでJALマイルが貯まり、特典航空券に交換することで航空券代を節約できます。

さらに学生向けの「減額マイルキャンペーン」があり、通常より少ないマイルで航空券と交換できるのも大きなメリットです。

在学中は年会費無料で、留学中の一時帰国や旅行のコストを抑えたい学生に人気の1枚です。

| 年会費 | 在学中無料 |

|---|---|

| 発行スピード | 約2~3週間 |

| 海外旅行損害保険 | 自動付帯:最高1,000万円 |

| ブランド | V / M / J |

おすすめの理由

- 在学中はマイルが最大4倍

- マイルと50%0ff特別航空券に交換可能

お得なキャンペーン

- 新規入会で最大3,000マイルをプレゼント

- JALカードが指定する外国語検定に合格または一定の基準をクリアすると、500マイルをプレゼント

- 卒業後もJALカードを継続すると、卒業のお祝いとして2,000マイルをプレゼント

自分に合ったものは見つかりましたか?

留学中のトラブルに備えるためにも、クレジットカードは用途の違う2枚以上を準備しておくのがおすすめです。

また国によって対応しているブランドの傾向もあるため、事前にチェックするのがおすすめです。

出発直前に慌てないよう、余裕のあるうちに申し込みをしておきましょう。

とはいえ、初めてカードを作る方は不安や疑問も多いでしょう。

そこで次は、留学前によくあるクレジットカードの質問をQ&A形式で解説します。

留学×学生さん向け!クレジットカードに関するQ&A

留学にはクレジットカードは必要ですか?

はい、留学ではクレジットカードを持っておくことを強くおすすめします。

海外ではカード決済が主流で、現金が使えない場面も多くあります。また、ホテルのチェックインやレンタカーの利用では、クレジットカードの提示が必要(デポジット代わり)になることも多いため、1〜2枚は準備しておくと安心です。

学生でもクレジットカードは作れますか?

はい、学生でもクレジットカードは作れます。

多くのカード会社では学生専用カードや18歳以上向けカードを発行しており、アルバイト収入が少なくても申し込み可能な場合が多いです。留学前に作っておくことで、海外でもスムーズに支払いができます。

留学にはクレジットカードは何枚必要ですか?

一般的には2枚以上持っておくのがおすすめです。理由は以下の通りです。

- カード会社の不正検知で利用停止になる場合がある

- 紛失・盗難のリスクがある

- 国際ブランドによって使えない店舗がある

メインカードとサブカードの2枚持ちにしておくと安心です。

海外で使うならどの国際ブランドがおすすめですか?

海外で使う場合は、VISAまたはMastercardがおすすめです。

この2つは世界中で利用できる店舗が多く、海外旅行や留学でも使える可能性が高いです。一方で、JCBは日本では便利ですが、海外では使えない店舗もあります。

海外でクレジットカードを使うと手数料はかかりますか?

はい、海外でカード決済をすると海外事務手数料(約2〜3%)がかかることが一般的です。

カード会社によって手数料は異なるため、留学用カードを選ぶ際は海外手数料の低さも確認しておくと良いでしょう。

海外旅行保険はクレジットカードで本当に使えますか?

クレジットカードによっては、海外旅行保険が付帯しています。ただし、保険には次の2種類があります。

- 自動付帯:カードを持っているだけで保険適用

- 利用付帯:旅行代金などをカードで支払うと適用

留学の場合は、自動付帯のカードを1枚持っておくと非常に安心です。

留学中にクレジットカードをなくしたらどうすればいいですか?

カードを紛失した場合は、すぐにカード会社に連絡して利用停止手続きを行います。ほとんどのカード会社は海外からでも連絡できるサポート窓口を用意しています。

出発前にカード会社の海外サポート連絡先をメモしておくと安心です。

後悔しない留学のためのクレジットカード準備

留学生活をスムーズにスタートさせるなら、まずは準備が肝心です。

クレジットカードの発行には、審査や郵送で約1〜2週間かかることもあります。

出発直前に慌てて申し込んでも、間に合わないかもしれません。

「あの時作っておけばよかった…」と後悔しないよう、今すぐ準備を始めましょう!