ふるさと納税の控除申請には、源泉徴収票が必要です。「ふるさと納税ワンストップ特例制度」(以下、ワンストップ特例制度)の利用時は使わないこともありますが、確定申告をする際は必須となります。

しかし、特に、確定申告が不要な会社員の方は普段なかなか使うことがないため、いざ必要になったときに見方が分からず困るのではないでしょうか。

そこで、本記事では源泉徴収票の見方を解説します。紛失したときの対処法も紹介するので、ぜひ参考にしてください。

1. ふるさと納税の控除に源泉徴収票は必要?

ふるさと納税における控除申請の際には、源泉徴収票が必要です。以下に該当する場合は、必ず確認することになります。

- もともと確定申告をする必要がある

- ふるさと納税での納税先が年間で6自治体以上

- 「ワンストップ特例制度」の申請期間に手続きが間に合わなかった

控除申請手続き時には欠かせない書類ですので、受け取ったら大切に保管しておいてください。

1.1 確定申告をする際に必要になる

ふるさと納税の税控除を確定申告で手続きする場合は、勤務先から年に1回発行される「源泉徴収票」を準備します。

毎年12月の年末調整後に「最終報告書」として作成されますので、もし手元にない場合や紛失してしまったときは、勤務先へ早めに問い合わせをしましょう。

また、そのほかに必要なものは以下のとおりです。事前にチェックをしておくと良いでしょう。

| 必要なもの | 注意事項など |

|---|---|

| 寄付金受領証明書または 寄付金控除に関する証明書 |

|

| 還付金受取用口座番号 | 自分名義の口座を用意する。 |

| 印鑑 | ゴム印不可。 |

| 封筒 (郵送の場合のみ) | 郵送または窓口で確定申告の書類を提出する場合は、返信用封筒と切手を準備する。 |

| 本人確認書類 | 【マイナンバーカードがある場合】

以下の番号確認書類と身分確認書類の写しを、いずれか1つずつ準備する。 (1)番号確認書類

|

1.2 ワンストップ特例制度利用時は不要な場合も

2015年の税制改正によって始まったのが、ワンストップ特例制度です。控除の手続きを簡素化することで、ふるさと納税の利用者を増やそうと導入されました。

ワンストップ特例制度には申請条件があり、以下の2つの条件を満たしている人が対象です。

- 給与所得者など、確定申告や住民税申告をする必要がない人であること

- 年間の寄付先が5自治体以内であること

また、申請時に必要なものは確定申告の場合と異なり、源泉徴収票は必要ありません。ただし、控除上限額のシミュレーションを行う際には、手元にあると計算時に便利です。

| 必要なもの | 注意事項など |

|---|---|

| 封筒・切手 | 各自治体への申請書送付時に使用 |

| ワンストップ特例制度の申請用紙 | 寄付した自治体からもらう、返礼品に同梱されているものを使う、ポータルサイトからダウンロードするなどで入手 |

| 本人確認書類 | 【マイナンバーカードがある場合】

|

必要書類はシンプルで、手続きも難しくありません。ふるさと納税を楽しむためにも上手に活用してください。

1.3 控除上限額のシミュレーションにも使える

自治体に寄付を行うことで寄付金額の2,000円を超えるふるさと納税額においては、上限内であれば、原則全額が控除されます。

ただし、家族構成や年収(所得)により、控除上限額があります。

年収についてはこちらの「確認するのはいつの年収?」で説明をしているので御覧ください

総務省のホームページやふるさと納税関連サイトで、控除上限額のシミュレーションができます。その際、手元に源泉徴収票があるとより正確なシミュレーションが可能なため、用意しておくことをおすすめします。

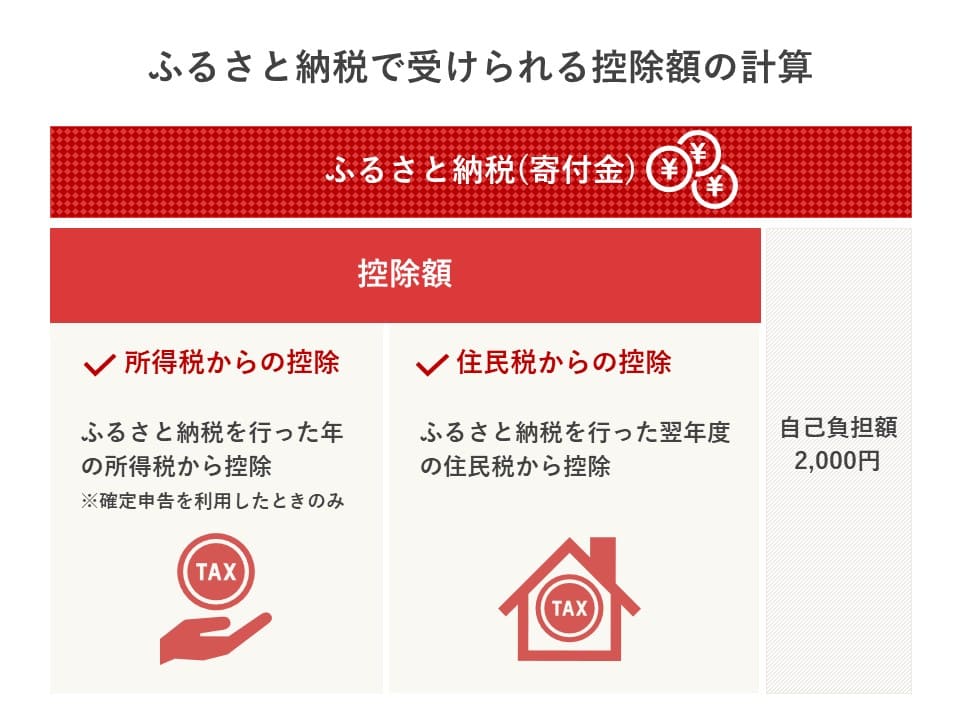

確定申告において寄付金の控除額は、「所得税の控除」「住民税基本分からの控除」「住民税特例分からの控除」の合計金額で計算します。

寄付金の控除額=所得税の控除額+住民税(基本分)の控除額+住民税(特例分)の控除額

所得税の控除額の計算

また、以下の計算式で所得税の控除額がわかります。ただし控除の対象となるふるさと納税額は「総所得金額等」の40%が上限です。

所得税の控除額=(ふるさと納税額-2,000円)×所得税の税率

住民税の控除額の計算

住民税の控除額は、「基本分」と「特例分」の2つから成ります。そのため、シミュレーションの際も、基本分と特例分に分けて計算しなければ成りません。

住民税から控除する基本分は、以下の式で計算します。ただし、控除の対象となるふるさと納税額は「総所得金額等」の30%が上限です。

住民税(基本分)の控除額=(ふるさと納税額-2,000円)×10%

特例分は、住民税所得割額の2割を超えない場合は以下の計算式で決まります。寄付金の控除額には上限があり、収入や他の控除額などの状況によっても変動します。

住民税(特例分)の控除額

=(寄付金額-2,000円)×(100%-10%(基本分)-所得税の税率

また、ふるさと納税の控除上限金額は以下の通りです。算出された控除額が控除上限金額を下回れば、自己負担額2,000円を除いた全額控除を受けられます。

ふるさと納税の控除上限額

={(個人住民税所得割額×20%)÷(100%-住民税の税率-(所得税率×復興税率)}+2,000円(負担金)

2. 控除手続きで使う源泉徴収票の見方

ふるさと納税の控除申請に必要不可欠な源泉徴収票ですが、「何となく見たことはあるけど、細かい記載内容は知らない」という人も多いかもしれません。

源泉徴収票とは、年間に支払われた給料や納めた所得税が記載された書類です。さまざまな金額が記述されていますが、その中でも確定申告において必要な金額は把握しておくことが重要です。

2.1 支払金額

「支払金額」欄には、給与や残業代、賞与のほか各種手当などを含めた「総支給額」が記載されています。

1月1日から12月31日までの1年間に支払いの確定した総額であり、一般的にいう「年収」がこの金額に該当します。

例えば、給料支払日が年末で、銀行の営業日の関係で翌年の支払いになったとしても、当年分の源泉徴収票に含まれます。もし、毎月の給与支払日が月初と当初から定められていた場合には、当年分の支払金額には含みません。

また、額面の金額での記載のため、社会保険料、源泉所得税などが差し引かれる前の金額となっている点は注意が必要です。交通費や出張費など非課税となる手当も含まれません。

2.2 給与所得控除後の金額

「給与所得控除後の金額」には、「支払金額」から給与所得控除額が差し引かれた金額が記載されています。一般にいう所得が、この金額を指しています。この欄には、年末調整をした場合のみ記載されます。

給与所得控除は、会社員の場合は年収によって金額が決まっています。また、必要な経費という考え方で、年収から一定の金額を差し引くことで納める負担額も軽減できます。

給与所得控除額の計算式は以下のとおりです。

| 支払金額 | 給与所得控除 |

|---|---|

| 180万円以下 | 収入金額×40%-10万円 ※55万円未満は55万円 |

| 180万円超~360万円以下 | 収入金額×30%+8万円 |

| 360万円超~660万円以下 | 収入金額×20%+44万円 |

| 660万円超~850万円以下 | 収入金額×10%+110万円 |

| 850万円超~ | 195万円(上限) |

※金額は2021年10月時点のもので、税制改正などによって改訂されることがあります。

2.3 所得控除の額の合計額

「所得控除の額の合計額」には、「給与所得控除」を排除した金額が記載されています。「合計額」には以下の2つが含まれます。

| 月給から天引きされる金額 | 毎月配布される給与明細書に、健康保険料や厚生年金保険料など給与計算の時点で控除されている金額の表記があります。その金額の年間合計額です。 |

|---|---|

| 年末調整により控除される金額 | 配偶者控除や扶養控除などが、年末調整にて控除されます。源泉徴収票の下部でその内訳を確認できます。 |

年末調整で控除される主な種類は、以下のとおりです。

- 社会保険料控除

- 小規模共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 障害者控除

- ひとり親控除

- 寡婦控除

- 勤労学生控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 基礎控除

2.4 源泉徴収税額

「源泉徴収額」には、その年に納める所得税の決定額が記載されています。

課税対象となるのは、「給与所得控除後の金額-所得控除の額の合計額」で、そこに課税所得に応じた税率を掛けた金額で算出されます。

また、所得税は、「課税所得×税率-控除額」で計算できます。

課税所得に応じた税率は、以下のとおりです。

| 課税所得 | 税率 | 控除額 |

|---|---|---|

| 195万5,000円以下 | 5% | なし |

| 195万5,000円超~330万円以下 | 10% | 9万7,500円 |

| 330万円超~695万円以下 | 20% | 42万7,500円 |

| 695万円超~900万円以下 | 23% | 63万6,000円 |

| 900万円超~1,800万円以下 | 33% | 153万6,000円 |

| 1,800万円超~1,805万円以下 | 40% | 279万6,000円 |

2.5 配偶者控除の額

「配偶者控除の額」には、配偶者控除または配偶者特別控除の金額が記載されています。ただし、受給者本人の所得合計額が1,000万円を超える場合は、配偶者控除には適用されません。

また、配偶者の所得合計金額が48万円以下、もしくは133万円を超える場合も控除対象外です。

「(源泉)控除対象配偶者の有無等」の「有」欄に〇が付いていれば、控除対象となる配偶者がいることを表します。

2.6 社会保険料等の額

「社会保険料等の額」には、年間に支払った社会保険料が記載されています。

健康保険料、厚生年金保険料、雇用保険料の合計額のため、毎月の給与明細に記載された金額の合計と一致します。

このほか、年末調整で家族の国民年金など自己負担した社会保険料を申告していれば、その金額も加算されます。

| 健康保険料 | 本人または家族が病気、けがなどで診療を受ける場合、一定割合の自己負担額だけで医療を受けるために支払う。 |

|---|---|

| 厚生年金保険料 | 法律上定められた年齢に達したときに、年金支給を受けるために納める。 |

| 雇用保険料 | 主に退職時に、一定の条件下のもと受給を受けられる失業保険などのために支払う。 |

| 介護保険料 | 要介護状態になった際に介護サービスを受けるための保険料。40歳以上が納める。 |

2.7 生命保険料の控除額

「生命保険料の控除額」には、生命保険料、介護医療保険料や新個人年金保険料および旧個人年金保険料の金額に紐付く控除額が記載されています。

上限金額は所得税が12万円、住民税は7万円となっています。

| 生命保険料 | 生存または死亡に起因して一定額の保険料の支払いを受けるために納める。 |

|---|---|

| 介護医療保険料 | 疾病または障害等の際の医療費に対する保障のために支払う。 |

| 個人年金保険料 | 10年以上の定期または終身年金の支払いを受けるための保険料。 |

2.8 地震保険料の控除額

「地震保険料の控除額」には、年間に支払った生命保険料などの支払保険料に応じて生じる所得控除の金額が掲載されています。ただし、保険会社からの証明書を会社に提出した分が該当します。

上限金額は所得税が5万円、住民税は2万5,000円まで課税所得より控除されます。

2.9 各種控除の金額

各種控除の金額のまとめは以下のとおりです。控除の際の主要事項が含まれるため、把握しておくと後々役立ちます。

生命保険料控除の金額

| 年間の支払保険料等 | 控除額 |

|---|---|

| 2万円以下 | 支払保険料等全額 |

| 2万円超~4万円以下 | 支払保険料等×1/2+1万円 |

| 4万円超~8万円以下 | 支払保険料等×1/4+2万円 |

| 8万円超~ | 一律4万円 |

地震保険料控除の金額

| 区分 | 年間の支払保険料の合計 | 控除額 |

|---|---|---|

| (1)地震保険料 | 5万円以下 | 支払金額全額 |

| 5万円超 | 一律5万円 | |

| (2)旧長期損害保険料 | 1万円以下 | 支払金額全額 |

| 1万円超~2万円以下 | 支払金額×1/2+5,000円 | |

| 2万円超 | 1万5,000円 | |

| (1)(2)両方がある場合 | – | 1、2それぞれの方法で計算した金額の合計額(最高5万円) |

「医療費控除」については、目安として併用することで控除上限額が軽減される金額は、医療費控除額の2~4.5%程度です。例えば、20万円であればその2~4.5%となり、約4,000円~9,000円ほどの控除上限額が軽減されます。

「住宅ローン控除」については、所得税から控除を受けられる可能性があります。所得税から控除しきれない金額は住民税から控除されるため、住宅ローン控除はふるさと納税の上限額に大いに影響されます。

控除を受けたことで支払う所得税が0円となり、ふるさと納税の控除が受けられないこともあるため覚えておくといいでしょう。

ただし、住宅ローン控除後でも住民税の上限額に達さない場合には、ふるさと納税の控除を受けられません。住民税控除の上限額にまで達しているかどうかの確認は不可欠です。

3. ふるさと納税の控除上限額はいくらになる?

控除上限額は、総務省のホームページや各ふるさと納税関連サイトで、申し込み前にシミュレーションできます。

寄付金額が控除上限額を超えると、自己負担額が2,000円より多くなってしまい、上限を超えた分は控除を受けられなくなる場合があります。ふるさと納税をする際には、まず控除上限額がいくらなのかを確認することが必須といえるでしょう。

3.1 個人事業主・自営業者の場合

個人事業主や自営業・フリーランスの場合、ふるさと納税控除上限額の目安は「住民税決定通知書」で確認できます。この通知書は、毎年6月頃、住んでいる自治体から郵送で届きます。

個人事業主・自営業者の控除上限額は、書類にある「住民税所得割額」の2割程度です。

一般的にはシミュレーターを利用して算出できますが、算出された値はあくまでも目安であるため、実際の寄付額は8割程度にとどめておくといいでしょう。

3.2 公務員の場合

ふるさと納税は、公務員も控除可能です。「規則違反になるのでは?」と敬遠している公務員の人もいるかもしれません。

しかし、ふるさと納税はあくまでも寄付であり、副業にはなりません。安心して手続きを行ってください。

また、公務員は年末調整を行っているため、確定申告を行う必要はありません。「ワンストップ特例制度」の条件を満たしているのであれば、この制度を利用すると便利です。

公務員の控除上限額の目安は以下のとおりです。ワンストップ特例制度での申請は、住民税のみの控除を受けられます。

| 給与収入 | 独身もしくは共働き | 配偶者に収入のない夫婦 | 共働きで高校生の子ども1人 |

|---|---|---|---|

| 300万円 | 2万8,000円 | 1万9,000円 | 1万9,000円 |

| 500万円 | 6万1,000円 | 4万9,000円 | 4万9,000円 |

| 1,000万円 | 17万6,000円 | 16万6,000円 | 16万6,000円 |

控除上限額の目安については、こちらの記事「ふるさと納税の税金控除の仕組みや手続きを解説!控除額の計算方法も」でも詳しく解説しています。

4. ふるさと納税の源泉徴収に関するQ&A

ふるさと納税における源泉徴収について、よくある質問をご紹介します。

控除申請を失念してせっかくの控除を無駄にしないためにも、疑問点は早めに解決しておきましょう。源泉徴収票の見方や仕組みを知ることで、慌てることなく控除申請ができます。

源泉徴収において今一つ理解できない人は、ぜひチェックしておいてください。

4.1 確認するのはいつの年収?

寄付限度額は、家族構成や年収などから算出します。ここで確認するのは、寄付をした年の年収で、源泉徴収票の「支払金額」に記載されています。

ふるさと納税は、一年中受け付けています。年収が確定してからの寄付では、年末ぎりぎりになるため、ある程度の年収が確定した段階で申し込みをすることがおすすめです。

また、限度額を算出する際に確認する「年収」は、源泉徴収前の給与や賞与を合計した金額です。手取りの金額ではないため、覚えておきましょう。

ちなみに、賞与は年収に含みますが、交通費は含みません。ここで金額を間違えてしまうと、正しい申請ができておらず不備になってしまうため、注意が不可欠です。不備が発生した場合には、申請期間に間に合わないこともあります。

4.2 給与所得と給与収入の違いは?

所得税の還付や住民税控除の限度額は、それぞれの収入などを基に計算されます。

「給与収入」は年収です。源泉徴収前の給与や賞与の合計金額であり、低価格や無償で受け取った会社からの商品なども含まれています。

一方「給与所得」は、「給与収入」から経費とみなされる金額を給与所得控除として差し引かれたものです。

4.3 源泉徴収票がない場合はどうする?

年度途中で退職したり紛失したりして、源泉徴収票が手元にない人もいます。その場合は、会社に問い合わせをして状況を確認しましょう。

会社によっては年度末に発行されますが、不安な場合は発行を促してもいいかもしれません。

また、紛失の場合も会社に再発行の依頼をします。控除手続きを滞らせないためにも、早めの相談が必須です。

ただし、会社が倒産したり、会社によって源泉徴収票の再発行に応じてくれなかったりすることもあります。そのような場合は、最寄りの税務署へ「源泉徴収票不交付の届出書」を提出します。

源泉徴収票が支払者から交付されない場合の手続きとして、法律で定められている有効な方法です。手数料もかからず、給与明細の写しがあれば手続きが可能です。

5. 源泉徴収票をよく見て控除手続きをしよう

ふるさと納税の控除申請において、源泉徴収票は非常に大切な資料です。普段気にしていなかった人でも、ふるさと納税を始めたい人や始めたばかりの人は今後は意識して見てみてください。

源泉徴収票には、自分の納税した金額が記載されているため、内容を理解することでさまざまな気付きを得るきっかけになります。納税に対する意識を高めることは、所得に対する税金のイメージが湧きやすくプラスに働きます。

申請する際に正確なシミュレーションができるよう、あらかじめ源泉徴収票の見方を整理しておきましょう。源泉徴収票についてやふるさと納税の申請時に困ったことがあれば、ぜひ「ふるセレ」をご覧ください。