生活福祉資金とは?貸付利率は?

生活福祉資金とは、正式には「生活福祉資金貸付制度」といいます。

利用できるのは、低所得者や高齢者、障害者の各世帯ですが、収入要件や介護の必要性等で利用できるかが判断されます。

国から低金利で融資が受けられる制度であり、該当する誰もが利用する権利があります。

とはいえ申請しなければ融資は受けられません。基本的に国からの給付や援助は、すべて自己申告となっています。

この制度はお金を貸し付けて経済の面から生活を支えることはもちろん、在宅福祉を受けてもらうことや社会活動への参加してもらうことが目的です。

窓口になるのは市区町村社会福祉協議会です。相談先に迷ったら、まずは居住地の役所へ出向くと良いでしょう。

貸付できる費用内容は、就職に必要な知識や技術等の習得や高校、大学等への就学のための費用、介護サービスを受けるための費用等です。

また、貸付額は、世帯ごとの状況で判断されます。

貸付を受けるときには、原則として連帯保証人を立てなければなりませんが、連帯保証人を立てなくても借入れを申し込むことはできます。

貸付利率は、連帯保証人を立てたときは無理子、連帯保証人を立てない場合でも年1.5%です。民間の金融機関よりも低金利で借りることができます。

【ポイント】生活福祉資金の貸付利率 ・連帯保証人あり:無利子 ・連帯保証人なし:年1.5%

生活福祉資金のメリットとデメリット

生活福祉資金を利用する上で知っておきたいメリット・デメリットを把握しておきましょう。

- 民間の金融機関に断られても借りられる

- 国からお金を借りることができるので、安心してお金を借りられる

- 比較的低利子でお金を借りられる(無利子の場合もある)

- 資金の種類が多く、ライフステージにあった費用が借りられる

- 自立支援の相談に乗ってもらえる

メリット

- 融資までにかかる時間が遅く、今すぐお金が必要なときに借りられない

- 連帯保証人を立てないと利息を払わなければならない

- 連帯保証人に生活が困窮していることがバレてしまう

- 場合によっては、借りられないこともある

- 貸付制度にもよりますが、少額しか借りられない

デメリット

~生活福祉資金の種類~

生活福祉資金は大きく4つの項目に分けられています。いずれも上限金額が設けられており、家族構成や世帯収入によって金額は変わります。

~生活福祉資金分類表~

| 資金の種類 | 貸付対象者 |

|---|---|

| 総合支援資金※ ・生活支援資金 ・住居入居費 ・一時生活再建費 |

・失業等で一時的に生活が苦しい世帯 |

| 福祉資金 ・福祉費 ・緊急小口資金※ |

・介護や福祉サービスを受けるための費用等を 捻出できない世帯 ・小口資金は緊急性があるケース |

| 教育支援資金 ・教育支援費 ・就学支援費 |

・低所世帯 |

| 不動産担保型生活資金 ・不動産担保型生活資金 ・要保護世帯向け 不動産担保型生活資金 |

・低所得者および保護が必要な高齢者世帯 |

出典:生活福祉資金一覧

資金の種類別に知っておきたいポイント

生活資金貸付資金は種類によって利用条件が異なりますし、貸付条件も違っています。

据置期間や返済期間(償還期間)にも違いがあります。

- 総合支援資金:据置期間終了後10年以内

- 福祉資金:据置期間終了後20年以内

- 小口資金:据置期間終了後12月

- 教育支援資金:据置期間終了後20年以内

返済期間(償還期間)

また不動産担保型生活資金のみ違う形態になっており、契約終了後3月以内が据置期間で、据置期間終了後に完済しなければなりません。

無利子なのは緊急小口資金と教育支援資金のみ。

不動産担保型生活資金以外は連帯保証人がいるときは無利子ですが、連帯保証人がいないときの金利は、年1.5%です。

不動産担保型生活資金の金利は、年3%または長期プライムレートのいずれか低い利率となります。

また、不動産担保型生活資金を利用するときには連帯保証人は必要ですが、要保護世帯向けを利用するときには、連帯保証人は不要です。

【コラム】連帯保証人とは?

お金を借りた人が返済しないときに、借りた人に代わって返済しなければならないという決まりです。同じような名前の「保証人」の場合、「まずは借りた人へ請求して」と言うことはできますが、連帯保証人は、借りた人と同じ立場になるため、断ることはできません。

ここからは、それぞれの貸付の種類をさらに詳しく紹介していきます。

失業等により生活が苦しい場合は総合支援資金

まずは総合支援資金についてみていきます。

生活支援費は、生活を再建するまでの間に必要となる生活費用に利用でき、世帯人数によって上限額に違いがあります。

住宅入居費は、その名の通り住まいを確保するために必要な費用、そして一時生活再建費は一時的に生活が困難になったときに利用できるものです。

~総合支援資金の貸付条件~

| 総合支援資金の内容 | 生活支援資金 | 住居入居費 | 一時生活再建費 |

|---|---|---|---|

| 資金用途 | 生活再建までの間に必要な生活費用 | 敷金、礼金等住宅の賃貸契約を結ぶために必要な費用 | 一時的に日常生活費が賄えない状況で、生活を再建するための費用 就職・転職を前提とした技能習得に要する経費 滞納している公共料金等の立て替え費用 債務整理をするために必要な経費 |

| 貸付限度額 | (二人以上)月20万円以内 (単身) 月15万円以内 ・貸付期間:原則3月、最長 12月以内(延長3回) | 40万円以内 | 60万円以内 |

| 据置期間 | 最終貸付日から6月以内 | 貸付けの日 (生活支援費 とあわせて貸 し付けている 場合は、生活 支援費の最終 貸付日)から6 月以内 | 貸付けの日 (生活支援費 とあわせて貸 し付けている 場合は、生活 支援費の最終 貸付日)から6 月以内 |

| 返済期限 (償還期限) |

据置期間経過 後10年以内 | 据置期間経過後10年以内 | 据置期間経過後10年以内 |

| 利子 | 連帯保証人あ り 無利子 連帯保証人な し 年1.5% | 連帯保証人あ り 無利子 連帯保証人な し 年1.5% | 連帯保証人あ り 無利子 連帯保証人な し 年1.5% |

| 連帯保証人の有無 | 原則必要 ただし、連帯 保証人なしで も 貸付可 | 原則必要 ただし、連帯 保証人なしで も 貸付可 | 原則必要 ただし、連帯 保証人なしで も 貸付可 |

生活費/住居費/福祉費などが一時的に足りない場合は福祉資金

生活費や住居費や福祉に関連する費用等をカバーしているのが福祉資金です。福祉資金には、福祉費と緊急小口資金の2つがあります。

どんな用途で利用できる?

生活福祉資金のなかではもっとも広い範囲をカバーしており、日常生活を立て直すための技能訓練やその間の生活維持費としても利用できますし、

介護や福祉サービスを受けるために必要な費用も利用できます。

具体的な貸付け条件について

福祉資金の内容を表にまとめています。確認して下さい。

~福祉資金の貸付条件~

| 福祉資金の内容 | 福祉費 | 緊急小口資金 |

|---|---|---|

| 資金用途 | 生活を営むための必要な資金 技能習得のための費用やその間の生計維持 介護や福祉サービスを受けるために必要な費用 冠婚葬祭に必要な経費 その他、内容は多岐にわたる |

緊急かつ一時的に生計の維持が困難となった場合に貸し付ける 少額の費用 |

| 貸付限度額 | 580万円以内 ※資金の用途に応じて上限目 安額を設定 |

10万円以内 |

| 据置期間 | 貸付けの日 (分割による 交付の場合に は最終貸付 日)から6月以内 |

貸付けの日から2月以内 |

| 返済期限 (償還期限) |

据置期間経過後 20年以内 | 据置期間経過後12月以内 |

| 利子 | 連帯保証人あり 無利子 連帯保証人なし 年1.5% |

無利子 |

| 連帯保証人の有無 | 原則必要 ただし、連帯保証人なしでも貸付可 | 不要 |

入学費/就学費用等が足りない場合は教育支援資金

教育に関連する費用の支援が受けられるのが教育支援資金です。

資金には教育支援費と就学支援費の2つがあり、いずれも低所得世帯に限られています。

また教育支援費は進学先によって月額の限度額が決められていますが、就学支援費の上限額は一律になっています。

教育支援資金の内容を表にまとめています。

~教育支援資金の貸付条件~

| 福祉資金の内容 | 教育支援費 | 就学支援費 |

|---|---|---|

| 資金用途 | 低所得世帯に属する者が高等学校、大学又は高等専門学校に就学するのに必要な経費 | 低所得世帯に属する者が高等学校、大学又は高等専門学校への入学に際し必要な経費 |

| 貸付限度額 | (高校)月3.5万円以内 (高専)月6万円以内 (短大)月6万円以内 (大学)月6.5万円以内 ※特に必要と認める場合は、 上記各限度額の1.5倍まで貸 付可能 |

50万円以内 |

| 据置期間 | 卒業後 6月以内 | 卒業後 6月以内 |

| 返済期限 (償還期限) |

据置期間経過後20年以内 | 据置期間経過後20年以内 |

| 利子 | 無利子 | 無利子 |

| 連帯保証人の有無 | 原則不要 ※世帯内で連帯借受人が必要 |

原則不要 ※世帯内で連帯借受人が必要 |

教育支援費

教育支援費は、義務教育を過ぎた高校以上へ進学するときに利用できるものです。

支援費の上限額は高校で3.5万円以内、高専と短大は6万円以内、大学は6.5万円以内で、必要と認められたときには1.5倍まで貸付が可能になっています。

この制度とは別ですが、2020年に高等学校等就学支援金(返還不要の授業料支援)が改正され、私立の高校の授業料の実質無料化がスタートしました。

入学したときに学校から案内がありますが、在校生の場合は収入状況の届け出を行う7月頃、学校から案内があります。

就学支度費

就学支援費も、教育支援費と同じく、義務教育を過ぎた高校以上へ進学するときに利用できるものです。

就学支援ですので、学費をまかなうための支援ではなく、学ぶための準備費用です。進学先に関わらず、上限は一律50万円以内です。

なお教育支援資金はいずれも無利子です。連帯保証人は原則不要ですが、世帯内で連帯借受人が必要になります。

高齢者世帯向けの不動産担保型生活資金

不動産担保型生活資金の内容を表にまとめています。確認して下さい。

~不動産担保型生活資金の貸付条件~

| 不動産担保型生活資金の内容 | 不動産担保型生活資金 | 要保護世帯向け 不動産担保型生活資金 |

|---|---|---|

| 資金用途 | 低所得の高齢者世帯に対し、一定の居住用不動産を担保として生活資金を貸し付ける資金 | 要保護の高齢者世帯に対し、一定の居住用不動産を担保として生活資金を貸し付ける資金 |

| 貸付限度額 | ・土地の評価額の70%程度 ・月30万円以内 ・貸付期間借受人の死亡時までの期間又は貸付元利金が貸付限度額に達するまでの期間 |

・土地及び建物の評価額の 70%程度(集合住宅の場合は 50%) ・生活扶助額の1.5倍以内 ・貸付期間借受人の死亡時までの期間又は貸付元利金が貸付限度額に達するまでの期間 |

| 据置期間 | 契約の終了後3月以内 | 契約の終了後3月以内 |

| 返済期限 (償還期限) |

据置期間終了時 | 据置期間終了時 |

| 利子 | 年3%、又は長期プライムレートのいずれか低い利率 | 年3%、又は長期プライムレートのいずれか低い利率 |

| 連帯保証人の有無 | 必要 ※推定相続人の中から選任 |

不要 |

不動産担保型生活資金

低所得の高齢者世帯が利用できるもので、一定の居住用の不動産を担保にしてお金を借りることができます。

借りられるのは、土地の評価額の70%程度で月額30万円までです。

連帯保証人を立てるときには、推定相続人を立てなければなりません。そのため、家族に制度を利用することは知られてしまいます。

要保護世帯向け不動産担保型生活資金

不動産担保型生活資金と同じく、低所得の高齢者世帯が利用できます。ただ、こちらの制度では連帯保証人は不要です。

いずれの制度も金利は、年3%、または長期プライムレートのいずれか低い利率となっています。金利は最高でも年3%となります。

急いでいる場合は緊急小口資金を検討!借入条件は

少しでも早くお金を借りたい方は緊急小口資金の利用を検討しましょう。

緊急小口資金とは、緊急かつ一時的に生計の維持が困難となった場合に利用できる少額貸付です。

ただし、すでに就職が内定している状況では融資を受けることはできませんし、生活困窮者自立支援制度の自立相談支援事業の利用が要件となります。

借入れ条件は、働きたくても働けない、住む所がない場合等で、支援プランを作成してもらうことです。

貸付条件は、限度額は10万円以内、返済は据置期間後12ヶ月以内、無利子で連帯保証人は不要です。

例えば、生活費などですぐに10万円を借りたい場合は、近くの社会福祉協議会で借り入れを急いでいる旨を伝えましょう。

公的融資を受けるまでにお金が必要なら「臨時特例つなぎ資金貸付制度」

国や自治体からお金を借りる制度は多くありますが、その間のつなぎが必要なときには、「臨時特例つなぎ資金貸付制度」もあります。

臨時特例つなぎ資金貸付制度とは?

都道府県社会福祉協議会に申請する制度で、利用できるのは住居のない離職者でかつ、

該当の給付金を申請しており、自分名義の金融機関の口座を持っていなければなりません。

給付が受けられる前提のつなぎ融資ですので、一括返済で据置期間はありません。無利子で連帯保証人は不要な制度です。

また、給付が受けられないときにも、給付が受けられたときと同じく、1ヶ月以内に一括返済しなければなりません。

相談窓口は、住んでいる市区町村の社会福祉協議会(役所)、もしくは民生委員です。

借り入れ条件は?

臨時特例つなぎ資金貸付資金の内容を表にまとめています。

~臨時特例つなぎ資金貸付条件~

| 臨時特例つなぎ資金貸付制度 | |

|---|---|

| 資金用途 | 住居のない離職者で、次のいずれの条件にも該当する人 ・失業等給付、住宅手当等又は公的貸付制度(就職安定資金融資等)の申請を受理され、給付が開始までの生活に困窮していること ・自分名義の金融機関口座を持っていること |

| 貸付限度額 | 10万円以内 |

| 据置期間 | なし |

| 返済期限 (償還期限) |

1ヶ月以内に、全額を一括返済 |

| 利子 | 無利子 |

| 連帯保証人の有無 | 不要 |

コロナによる資金難や災害時でも利用できる?

2020年から続いているコロナ禍により、仕事や収入に影響が出ている人は少なくありません。

また、自然災害も頻発している今、被災者は生活が困窮してしまうことが考えられます。それぞれのケースでは、どのような制度があるのか解説します。

新型コロナウイルス感染症関連における、生活福祉資金の特例貸付

新型コロナによって休業や仕事が減ったことで収入が減少したときには、「緊急小口資金」を利用できます。

用途は緊急かつ一時的な生計維持のための生活費で、令和3年度または4年度のいずれかが住民税非課税であることが必要です。

「総合支援資金」は、初回貸付分では令和3年度または4年度のいずれかが住民税非課税。

延長貸付分は、令和5年度が住民税非課税。再貸付分は、令和6年度が住民税非課税であることが必要です。

相談窓口は、住んでいる市区町村の社会福祉協議会(役所)です。

コロナの影響による緊急小口資金・総合支援資金の内容を表にまとめています。確認して下さい。

~コロナの影響による緊急小口資金・総合支援資金の貸付条件~

| コロナの影響による貸付 | 緊急小口資金金 | 総合支援資金 |

|---|---|---|

| 資金用途 | 休業や仕事が減ったことで収入が減少し、緊急かつ一時的な生計維持のための生活費 | 失業や仕事の減少で収入減少が長期にわたり、日常生活の維持が困難な場合で、生活の立て直しまでの3か月の生活費 |

| 貸付限度額 | 20万円 | (二人以上世帯)月20万円以内 (単身世帯)月15万円以内 貸付期間:原則3月以内 |

| 据置期間 | 1年以内 | 1年以内 |

| 返済期限 (償還期限) |

2年以内 | 10年以内 |

| 利子 | 無利子 | 無利子 |

| 連帯保証人の有無 | 不要 | 不要 |

上記のほかに、住居を失うおそれがあるときには、「住居確保給付金」が利用できます。

相談窓口は、住んでいる市区町村の社会福祉協議会(役所)です。

災害が発生したときの災害時特例貸付

この制度は、被災された人々の生活を支援するためで、生活費等の必要な貸付を行うというものです。

貸付上限額は10万円以内ですが、特別な場合には20万円以内へ引き上げ、据置期間を1年以内、償還期限を2年以内に延長等もあります。

相談窓口は、住んでいる市区町村の社会福祉協議会(役所)です。

生活福祉資金を借りるまでの手順

生活福祉資金を借りるにはどのような手順を踏むのでしょうか?

生活福祉資金を借りる際に準備しておくべきこと

共通して準備しておくべきものは、必要な申請書類と、収入がわかるものです。

住民税非課税世帯かどうかは役所でわかりますので、まずは相談窓口へ出向いて、自分に必要なものは何かを確認しておくと良いでしょう。

また連帯保証人を立てられるときには、無利子になりますので、連帯保証人を誰にするのか、あらかじめ相談しておくのがよいでしょう。

可能なら相談するときに同席してもらい、どのような制度なのかを担当者から説明してもらうのがベストです。

不動産担保型生活資金では、不動産の評価が行われます。

費用として、不動産(土地)の評価(再評価を含む。)、担保物権の登記、居住用不動産(土地・建物)処分等の費用がかかり、負担するのは、申込者になります。

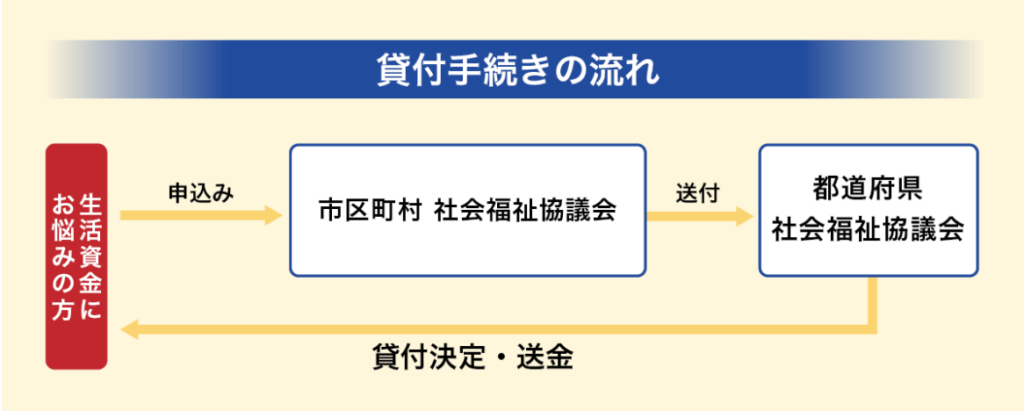

生活福祉資金を借りる手続きの流れ

続いて、申込みから借入を経て返済するまでの流れを見ていきましょう。

福祉費、教育支援資金、不動産担保型生活資金の流れ

①社会福祉協議会へ相談、申し込み、申請書類等の提出

②社会福祉協議会による申請書類等の確認

③社会福祉協議会から都道府県社会福祉協議会へ申請書類等の送付

④都道府県社会福祉協議会による貸付の審査、決定

⑤都道府県社会福祉協議会から申込者へ貸付決定通知もしくは不承認通知の送付

⑥申込者から都道府県社会福祉協議会へ借用書を提出

⑦都道府県社会福祉協議会が借用書受領後、申込者へ貸付金交付

⑧償還(返済)

福祉費、教育支援資金、不動産担保型生活資金の流れ

①自立相談支援機関へ相談、利用申し込み

②自立相談支援機関から社会福祉協議会へ貸付のつなぎ

③社会福祉協議会へ相談、借り入れ申し込み、申請書類等の提出

④社会福祉協議会から申込者へ申請書類等の確認

⑤社会福祉協議会から都道府県社会福祉協議会へ申請書類等の送付

⑥都道府県社会福祉協議会による貸付の審査、決定

⑦都道府県社会福祉協議会から申込者へ貸付決定通知もしくは不承認通知の送付

⑧申込者から都道府県社会福祉協議会へ借用書を提出

⑨都道府県社会福祉協議会が借用書受領後、申込者へ貸付金交付

⑩償還(返済)

これらの順番を踏まえ、事前準備などを含めて計画的に進めていきましょう。