ふるさと納税は所得税と住民税から控除!所得税は確定申告をした場合のみ控除

ふるさと納税をすると所得税と住民税から控除を受けられます。

ただし、控除を受けるには所定の手続きが必要になります。

手続きには確定申告かワンストップ特例制度の2通りがあり、どちらを利用するかによって控除される税金が異なってきます。

<ふるさと納税の申請方法と控除される税金>

| 確定申告 | 所得税と住民税の両方から |

|---|---|

| ワンストップ特例制度 | 住民税からのみ |

どちらの申請方法を利用しても、控除される金額に大きな差はありません。

ワンストップ特例制度を利用するほうが手続きは簡単ですが、ワンストップ特例制度は利用できる条件が決まっているため、条件に当てはまらない場合は確定申告をする必要があります。

ワンストップ特例制度については記事後半の「申請が簡単なのはワンストップ特例制度!ただし住民税のみからしか控除は受けられない」の項目で解説します。

還付時期はいつ?ふるさと納税と所得税還付の仕組み

所得税から控除された税金が還付されるのは、確定申告の1〜2ヶ月後になります。

所得税から控除を受けたい場合は、確定申告が必要です。確定申告をすると所得税と住民税どちらからも控除がされ、所得税のみから控除されるわけではありません。

所得税と住民税に適応される控除の形はそれぞれ異なり、所得税には「寄附金控除」、住民税には「寄附金税額控除」が適応されます。

<所得税・住民税に適応される控除のされ方、時期>

| 税金 | 控除される方法 | 控除される時期 |

|---|---|---|

| 所得税=寄附金控除 | 確定申告後に指定口座に還付 | 翌年4〜5月頃(確定申告後の1〜2ヶ月後) |

| 住民税=寄附金税額控除 | ふるさと納税をした翌年の住民税から控除 | 翌年6月〜翌々年5月まで |

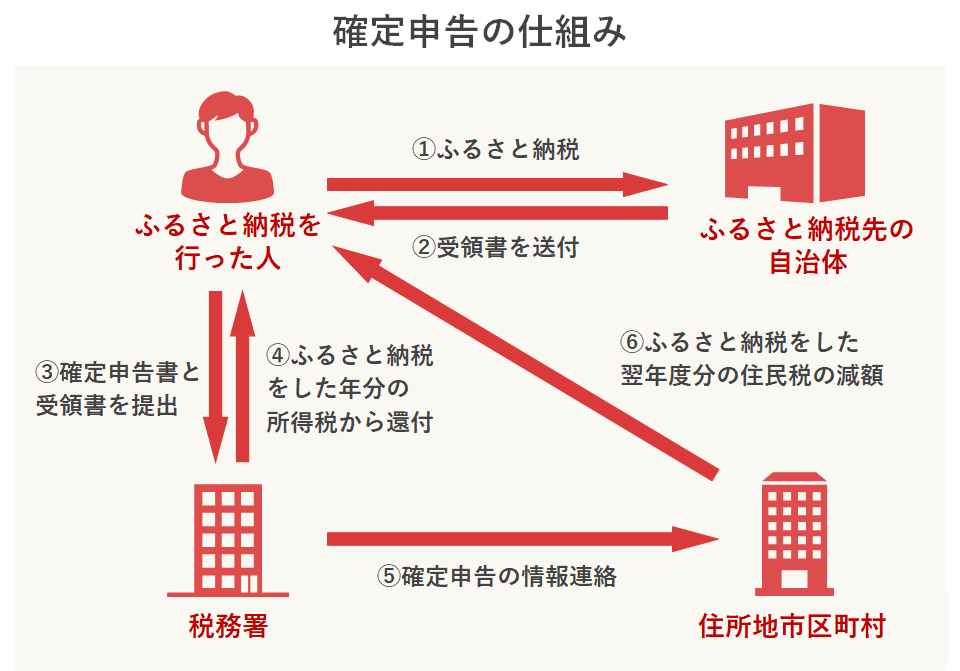

還付されるのは確定申告の1〜2ヶ月後

所得税は、 確定申告の完了後に還付 されます。

確定申告をする時期はふるさと納税をした年の翌年2〜3月の間。その1〜2ヶ月後には指定した口座に所得税から控除された控除金が入金されます。

確定申告の際に指定した口座に、まとまった現金が振り込まれるので、「税金が戻ってきた」という感覚になるかもしれませんね。

所得税から控除される金額はどのくらい?住民税控除との割合

所得税の控除額は次の計算式で算出できます。

所得税の控除額計算方法

所得税の控除額=(ふるさと納税を行った金額-2,000円)×自身の所得税率

確定申告をして控除される金額ですが、所得税からの控除金額が、住民税からの控除金額より多くなることはありません。

これは、どんなに高額な所得者でも所得税率は最高45%に設定されていて、単純に計算しても残りの半分以上は住民税の控除となるためです。

また、最終的な所得税、住民税の控除額の合計は原則として変わりませんが、所得税と住民税では税金が戻ってくる時期や方法に差があります。

住民税は翌年6月〜翌々年5月までの1年間控除される

住民税控除はふるさと納税をした翌年度の住民税に適用されます。

<ふるさと納税の利用と控除される時期の例>

| 2022年1月1日〜12月31日 | 2023年2〜3月 | 2023年6月〜 | 〜2024年5月 |

|---|---|---|---|

| 2022年中にふるさと納税を利用 | 確定申告 | 1年間住民税から控除 | |

上の図のように、控除される期間はふるさと納税をした翌年の6月から翌々年5月の1年間にかけてです。

自治体から通知される「住民税決定通知書」を見れば、自身の住民税の金額と、ふるさと納税による控除が正しく反映されているかを確認できるので、忘れずにチェックしましょう。

住民税決定通知書は会社勤めであれば毎年5〜6月頃に会社から、自営の人は6月に市区町村から直接郵送で送られてきます。

詳しくは記事後半の「ふるさと納税で所得税の控除を受けられる仕組みを詳しく解説!」の項目で解説します。

所得税から還付されるためには確定申告が必要

ふるさと納税をしたあと、寄付金控除の申請をするには次の2つの方法があります。

- 確定申告

- ふるさと納税ワンストップ特例制度

どちらの方法で申請するかによって、受けられる控除の形が変わってきます。

住民税のみからの税金控除でよければ、ワンストップ特例制度を使うのが簡単ですが、所得税から還付を受けたい場合は、確定申告をする必要があります。

ふるさと納税と確定申告の流れ

そもそも確定申告とは、前年1年間の所得と収める税金を税務署に申告すること、または納税しすぎた税金の還付申告を行うことです。

確定申告の手順は以下の通りです。

また、次の項目に1つでもあてはまる人は、確定申告が必要になります。

確定申告が必要な人

- ふるさと納税を行った自治体が6自治体以上ある

- 寄付をした自治体の1つでもワンストップ特例の申請書が提出できなかった

- 医療費控除などの申請が必要

確定申告は寄付をした翌年3月15日までに行う

確定申告ができるのは、ふるさと納税をした翌年2月16日〜3月15日の間です。

締め切り間近に手続きをして不足書類などがあると大変です。手続きは早めに終わらせることをおすすめします。

また、3月15日までに確定申告の手続きができなかった場合は、5年以内に「還付申告」をすれば寄附金控除が受けられます。

確定申告に必要な書類

確定申告をする際には、次の書類を用意してください。

確定申告に必要な書類

- 寄付金受領証明書

- 源泉徴収票

- 還付金の受取口座がわかる通帳等

- マイナンバーがわかるマイナンバーカード等

- 印鑑

「寄付金受領証明書」とは、ふるさと納税の寄付をしたことを証明する書類です。

各自治体が発行するもので、寄付をした金額や受付日、受領した組織名が記載されています。書類は、寄付をした後日に送付されてくるパターンが多いです。

とても大切な書類なので、無くさないよう気をつけましょう。

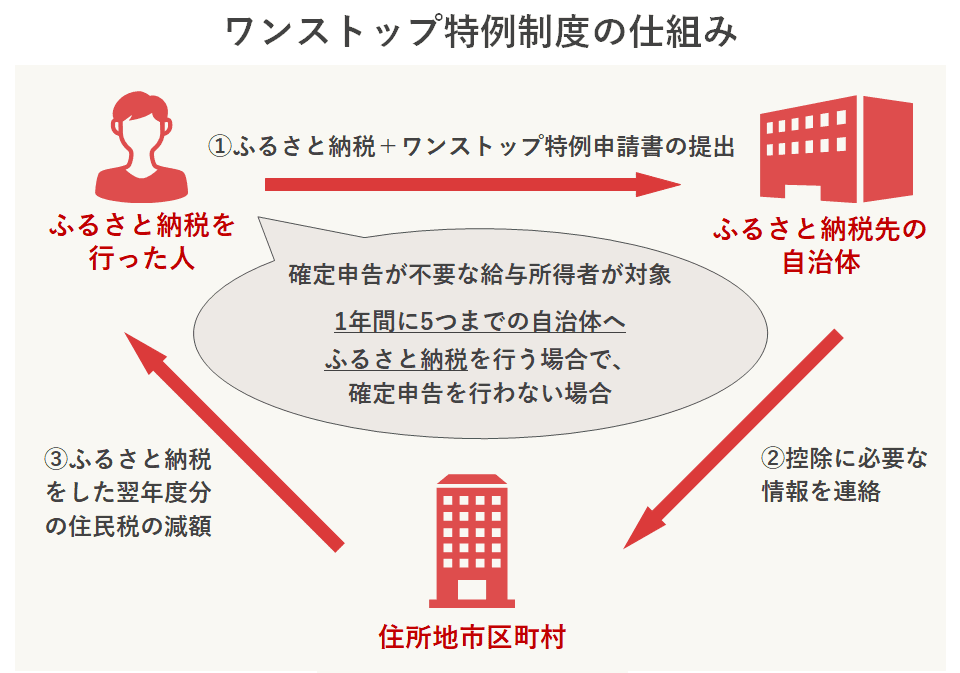

申請が簡単なのはワンストップ特例制度!ただし住民税のみからしか控除は受けられない

ワンストップ特例制度は、確定申告をしなくてもふるさと納税の控除が受けられる制度です。

以前はふるさと納税利用者全員が確定申告をしなくてはいけませんでしたが、ワンストップ特例制度の導入により提出書類も少なくなり、手続きの手間も低減されました。

ただし、ワンストップ特例制度で控除の対象となるのは、 住民税のみです。所得税は、控除対象から外れます。

控除額はワンストップ特例制度と確定申告のどちらの制度を使ってもほぼ変わりません。どちらの申請方法が得か損かということはないので、利用しやすい方法で手続きをしましょう。

ワンストップ特例制度のメリットとデメリット

気軽に利用できるワンストップ特例制度ですが、もちろんデメリットもあります。

デメリットも理解した上でワンストップ特例制度を利用するか、確定申告をするか考えましょう。

ワンストップ特例制度のメリット

- 提出書類が少なく、申請手続きが簡単

- 確定申告が不要

ワンストップ特例制度のデメリット

- 所得税からの控除を受けられない

- 寄付先は5自治体以下でないと利用できない

所得税から控除を受けたい場合や、寄付を6自治体以上した場合などはワンストップ特例制度は利用できません。

ワンストップ特例制度の申請方法

ワンストップ特例制度の利用には、「寄付金税額控除に係る申告特例申請書」という申請書類が必要です。

この書類は次の3つのうちいずれかの方法で入手できます。

- 寄付する自治体に直接連絡して送ってもらう

- Webサイトでふるさと納税を申し込む際に、同時に申し込む

- ふるさと納税の申し込みに利用したWebサイトでダウンロードする

申請書類は、マイナンバーカードのコピーなど本人確認書類を添え、寄付をした自治体に翌年1月10日必着で郵送をしなければいけません。

また、2022年4月の法改正により、ワンストップ申請の書類は「性別欄」が無い様式に変更になりました。「性別欄」がある古い様式の申請書で提出しないように気をつけましょう。

ワンストップ特例制度を使える人の条件

便利なワンストップ特例制度ですが、利用できるのは次の条件に全て当てはまる人のみです。

ワンストップ特例制度が使える人

- 確定申告の不要な給与所得者等に該当する人

- ふるさと納税先が1年間で5自治体以内の人

- ふるさと納税のたびに自治体へ申請書を郵送している人

ふるさと納税先が1年間で6自治体以上ある人は、ワンストップ特例制度は利用できません。

注意が必要なのが、寄付回数ではなく納税自治体数なので、6回以上ふるさと納税を行っても、5自治体以内であれば大丈夫です。

ワンストップ特例制度を使えない人は確定申告を!

ワンストップ特例制度の使えない人は、確定申告を行う必要があります。

確定申告のやり方は、申告書の「寄付金控除に関する事項」の欄に、ふるさと納税先の自治体名や寄付金額を記入。自治体から発行された「寄付金受領証明書」も添付してください。

なお、確定申告の提出期限は寄付をした翌年3月15日まで。もし、この日までに申告できなかった場合は、5年以内に「還付申告」をすれば寄附金控除が受けられます。

ワンストップ特例制度の書類提出期限は、寄付をした翌年1月10日まで。期限までに書類提出が間に合わない場合や、年末ギリギリにふるさと納税をした時は、確定申告に切り替えましょう。

ふるさと納税で所得税の控除を受けられる仕組みを詳しく解説!

ふるさと納税をすると寄金金額のうち、自己負担の2,000円を除く分が所得税と住民税から控除されるという仕組みです。

寄付をした自治体からは寄付に対するお礼として、普通なら2,000円では購入できないような特産物を返礼品としてもらえるとあって、年々利用者が増えています。

ふるさと納税は2,000円以上の価値のある返礼品をもらえるお得な制度ですが、ふるさと納税をして控除される金額には、人それぞれ上限(控除限度額)があります。

まずは、ふるさと納税による所得税の控除額についての計算方法と、いくらまでふるさと納税に寄付をしたらよいのかについて説明していきましょう。

所得税の控除額はふるさと納税の額で決まる

ふるさと納税で所得税から控除される金額は、次の式で計算できます。

所得税の控除額計算方法

所得税の控除額=(ふるさと納税を行った金額-2,000円)×自身の所得税率

また控除される金額は、所得税から全額引かれるのではなく住民税からも引かれます。上記の計算式で算出された控除額は所得税から控除される金額です。

この計算式に使う所得税率は、給与収入からさまざまな控除額を引いた「課税所得額」によって決まります。課税所得額は7段階に分けられ、最小税率は195万円以下の5%、最大税率は4,000万円超の45%までとなります。

| 課税所得額 | 所得税率 |

|---|---|

| ~195万円 | 5% |

| 195万円~ | 10% |

| 330万円~ | 20% |

| 695万円~ | 23% |

| 900万円~ | 33% |

| 1,800万円~ | 40% |

| 4,000万円~ | 45% |

課税所得額が600万円(所得税率20%)の場合を例に計算してみましょう。

10万円分のふるさと納税をした場合の控除額計算例

(10万円-2,000円) × 20% = 1万9,600円

上記の計算式から、この場合は1万9,600円の所得税控除が受けられることが分かります。また、所得税率の算出に使う課税所得額は、給与収入よりも低くなるので注意が必要です。

利用上限の計算方法と早見表

ふるさと納税は、寄付した金額すべてを税金で控除してくれる、というわけではありません。控除を受けられる金額には上限(限度額)があり、収入や家族構成など、人によって異なってきます。

同じ年収でも、扶養家族のいる世帯よりも、独身者のほうが年間の上限額は大きくなっています。また、夫または妻が扶養に入っている場合、高校生以上の子どもがいると年間上限額は下がります。

なお子どもが中学生以下の場合には、控除額に影響しません。その場合は、「共働きで扶養義務なし」「夫婦のみ」のいずれかの欄を見れば、金額がわかります。

ここでいう給与所得額は、寄付を行う年の見込み所得額です。前年の金額ではないので、注意が必要です。

【ふるさと納税で全額控除を受けられる年間上限額(目安)】

| 給与所得額 | 独身または共働きで扶養義務なし | 夫婦のみ。収入は1名のみ | 共働き+子1人(高校生) | 夫婦+子1人(高校生) | 共働き+子2人(大学生と高校生) | 夫婦+子2人(大学生と高校生) |

|---|---|---|---|---|---|---|

| 300万円 | 2万8,000円 | 1万9,000円 | 1万1,000円 | 7,000円 | – | |

| 350万円 | 3万4,000円 | 2万6,000円 | 1万8,000円 | 1万3,000円 | 5,000円 | |

| 400万円 | 4万2,000円 | 3万3,000円 | 2万5,000円 | 2万1,000円 | 1万2,000円 | |

| 450万円 | 5万2,000円 | 4万1,000円 | 3万3,000円 | 2万8,000円 | 2万円 | |

| 500万円 | 6万1,000円 | 4万9,000円 | 4万円 | 3万6,000円 | 2万8,000円 | |

| 550万円 | 6万9,000円 | 6万0,000円 | 4万8,000円 | 4万4,000円 | 3万5,000円 | |

| 600万円 | 7万7,000円 | 6万9,000円 | 6万0,000円 | 5万7,000円 | 4万3,000円 | |

| 650万円 | 9万7,000円 | 7万7,000円 | 6万8,000円 | 6万5,000円 | 5万3,000円 | |

| 700万円 | 10万8,000円 | 8万6,000円 | 7万8,000円 | 7万5,000円 | 6万6,000円 | |

| 750万円 | 11万8,000円 | 10万9,000円 | 8万7,000円 | 8万4,000円 | 7万6,000円 | |

| 800万円 | 12万9,000円 | 12万円 | 11万円 | 10万7,000円 | 8万5,000円 | |

| 850万円 | 14万0,000円 | 13万1,000円 | 12万1,000円 | 11万8,000円 | 10万8,000円 | |

| 900万円 | 15万1,000円 | 14万1,000円 | 13万2,000円 | 12万8,000円 | 11万9,000円 | |

| 950万円 | 16万3,000円 | 15万4,000円 | 14万4,000円 | 14万1,000円 | 13万1,000円 | |

| 1,000万円 | 17万6,000円 | 16万6,000円 | 15万7,000円 | 15万3,000円 | 14万4,000円 | |

| 1,100万円 | 21万3,000円 | 19万4,000円 | 18万5,000円 | 18万1,000円 | 17万2,000円 | |

| 1,200万円 | 24万2,000円 | 23万9,000円 | 23万2,000円 | 22万9,000円 | 21万9,000円 | 20万6,000円 |

| 1,300万円 | 27万1,000円 | 26万1,000円 | 24万8,000円 | |||

| 1,500万円 | 38万9,000円 | 37万7,000円 | 36万1,000円 | |||

| 1,700万円 | 45万8,000円 | 44万6,000円 | 43万円 | |||

| 2,000万円 | 56万4,000円 | 55万2,000円 | 53万6,000円 | |||

| 2,200万円 | 63万5,000円 | 62万3,000円 | 60万7,000円 | |||

| 2,400万円 | 80万8,000円 | 79万5,000円 | 77万6,000円 | |||

| 2,500万円 | 84万9,000円 | 83万5,000円 | 81万7,000円 |

※右スクロール可能です ※「共働き」は、配偶者の給与収入が201万円以上あり、配偶者控除を受けていないケース。

ただし、記載の金額は目安です。正確な額を算出するには、住んでいる市区町村に問い合わせるのが良いでしょう。

上限金額を超えた分は自己負担となる

控除の上限金額(控除限度額)を超えた分は、ふるさと納税の全額控除の対象にはなりません。

日本全国の魅力的な返礼品に目移りして、さまざまなものが欲しくなるかもしれません。しかし、上限金額を大きく超えないようしっかり計算のうえ、ふるさと納税を行いましょう。

自分がいくらまでの寄付なら上限金額を超えないのか知りたい場合は、簡単に控除限度額を計算できるシミュレーターを使うといいでしょう。

自己負担額を増やさないように注意が必要な人

ふるさと納税は、控除限度額以上の寄付をすることは可能ですが、上限額を超えてしまった分の金額は控除が受けられず、自己負担になります。

自己負担額を増やさないためにも、自身の上限額の計算ミスや勘違いが起こりやすい人の特徴をまとめました。

控除限度額に注意が必要な人

- 扶養家族の人数、年齢が変わった子どもが高校生大学生になった、妻または夫が新たに扶養家族になったなどの場合、ふるさと納税の上限額が前年より下がるケースが多い。

- 前年度と比べて、大きく年収が減りそうな人ふるさと納税の上限額は、寄付をする同じ年の年収で決まる。年収が減る場合、上限額が減る可能性あり。

- 住宅を購入して住宅ローン控除を受ける1年目の人住宅ローン減税を申請した場合、ふるさと納税と住宅ローン双方の控除が受けられる。しかし、優先されるのはふるさと納税の控除のため、ふるさと納税の控除は全額受けられても、所得額や控除対象額が少ない場合、住宅ローン減税が予想よりも少額になることが起こりえる

- iDeCoを始めた人iDeCoの掛金は、全額が所得控除の対象になる。このため課税所得が減り、それに伴いふるさと納税の控除上限額も下がる。また、不動産や株式の売却益が出た場合、所得額が上がるため上限額が高くなる可能性があり。

これらに該当する人は気づかずに金額オーバーしてしまう可能性があるので、とくに注意してください。

ふるさと納税の控除に関するQ&A

ここからは、ふるさと納税の控除を受けるにあたって気になる、実際の所得税の控除額の確認場所や、副業している人の控除額はどうなるのか、などについてを紹介します

Q1.ふるさと納税で受けられる控除全額を所得税の控除のみに割り当てられる?

ふるさと納税の控除では、所得税控除のみを受けることはできません。ワンストップ特例制度を使った人は、すべて住民税の控除に回されます。所得税の控除を受けたい人は確定申告を行う必要があります。

Q2.実際の所得税の控除額はどこで確認できる?

所得税から控除された実際の金額は、確定申告後に届く「国税還付金振込通知書」で確認できます。

しかし、それはふるさと納税で所得税控除された正確な金額とは言えません。

なぜなら、ふるさと納税の分の控除額のほか、医療費控除や住宅ローン控除など、所得税から控除される制度分の合算された金額が記載されるためです。

ふるさと納税以外、所得税控除される制度を利用していない場合は、記載金額が実際の控除額となります。

Q3.副業や不動産売却をした場合の控除額は?

副業、不動産や株式の売却などの所得がある場合は、合算して計算します。

本業の給料所得とは別に、副業の給与所得、雑所得、事業所得、不動産所得等がある際は、すべて含めて所得額を計算できます。所得額が増えると、ふるさと納税の上限額もアップするため、控除額も増えるのです。

給与所得以外を計上するためには確定申告が必須となり、ワンストップ特例制度は使えません。

Q4.自治体からの「証明書」はすべて提出が必要?

ふるさと納税を行った後に、自治体から送られてくる「寄付金受領証明書」をすべて提出する必要はありません。

2021年から、特定事業者が発行する「寄付金控除に関する証明書」を入手すれば、1枚にまとめての申請が可能になりました。

同じ特定事業者を使ってふるさと納税を行う人には、自治体ごとに書類を添付する手間が省けるので便利です。

また、この制度を活用すれば、自治体から郵送されてきた「受領証明書」を紛失しても再発行の手続きが不要となります。

なお「寄付金控除に関する証明書」を発行できる国によって指定された「特定事業者」は次の通りです。(2021年11月12日現在)

・ふるなび ・さとふる ・楽天ふるさと納税 ・ふるさとチョイス ・ふるさとパレット ・ふるさとプレミアム ・ふるさとぷらす ・セゾンのふるさと納税 ・ANAのふるさと納税 ・ふるさと本舗 ・三越伊勢丹ふるさと納税 ・JALふるさと納税 ・au PAY ふるさと納税 ・ふるらぼ

まとめ

ふるさと納税は、寄付した金額のうち自己負担金2,000円を除く全額が所得税と住民税から控除され、かつ寄付した自治体から返礼品を受け取れる制度です。

所得税から控除を受けたい場合は、ふるさと納税をした翌年の3月15日までに確定申告で手続きをしましょう。所得税から控除された還付金は確定申告の1〜2ヶ月後に指定の口座に振り込まれます。

まずは自分の控除される上限額がいくらなのかを把握した上で、ふるさと納税を活用してみましょう。